Finální výsledek indexu průmyslové aktivity PMI z Německa i eurozóny jako celku byl potvrzen na předchozích předběžných odhadech a znamená tedy poukázání na výrazně se snižující aktivitu v tomto sektoru.

Co ale mírně potěšilo, to byl listopadový měnový přehled z eurozóny, kde peněžní zásoba měřená peněžním agregátem M3 zrychlila z říjnových 3,4 procenta na 3,8 procenta v listopadu, zatímco trh čekal zrychlení pouze na 3,5 procenta.

Podstatné je, že kreditní aktivita není překážkou hospodářskému růstu v eurozóně, ale naopak, když kreditní impuls je pozitivní. Ve prospěch dolaru vyzněla odpolední týdenní data počtu nových žádostí o podporu v nezaměstnanosti. Jejich nízká hodnota podtrhuje nadále přetrvávající robustnost tamního trhu práce.

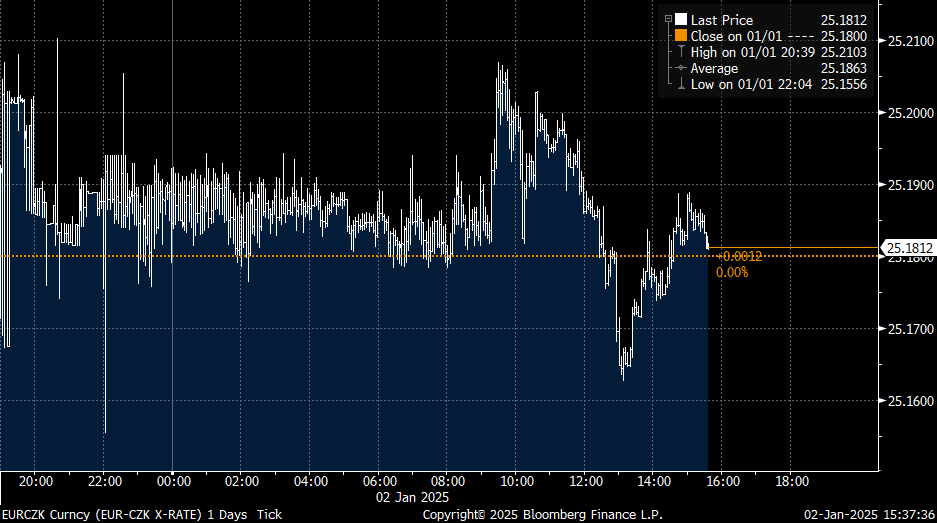

Na korunovém trhu panoval téměř absolutní klid, když naše měna vůči euru oscilovala v pětihaléřovém pásmu mezi 25,16 až 25,21 CZK/EUR. Zklamání přinesl prosincový PMI průmyslové aktivity, i když ve světle německého výsledku to asi není až takovým překvapením.

Každopádně navzdory předpokládané zhruba stagnaci český PMI z průmyslu poklesl z listopadových 46 boů na 44,8 bodu, a to kvůli poklesu výroby i nových zakázek. České výrobce tížily především slabé ekonomické výhledy, nižší objem nových zakázek a náročné podmínky v automobilovém sektoru.

Klesal objem jak nových domácích zakázek, tak i těch zahraničních. Ty trpěly zejména v důsledku nižší poptávky ze strany německých odběratelů. Výrobci reagovali na situaci dalším zredukováním objemů výroby, jehož tempo bylo nejvýraznější za posledních pět měsíců.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)