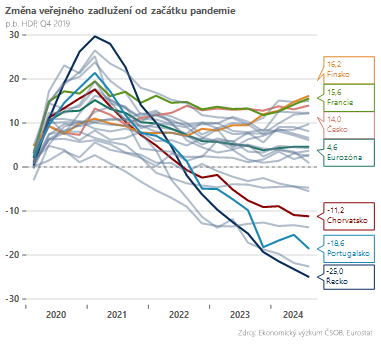

Napříč měnovou unií ale stále přetrvávají významné rozdíly, a to jak v celkové velikosti zadlužení, tak i samotném post-pandemickém vývoji. Premiantem v konsolidaci veřejných financí je – pro někoho možná překvapivě –, Řecko.

Přestože jeho dluh zůstává stále nejvyšší v eurozóně, od konce roku 2019 kleslo řecké zadlužení o 25procentních bodů na 158 procent HDP. Od covidových maxim v roce 2021 řecká vláda díky svižnému růstu ekonomiky a postupné fiskální konsolidaci snížila své zadlužení dokonce o 54 procentních bodů.

Na opačné straně spektra se nachází Francie, která v důsledku vládního chaosu ani nezačala stabilizovat veřejné rozpočty. Celkové zadlužení se tak za posledních pět let zvýšilo o téměř 16 procentních bodů na 114 procent HDP, což je třetí nejvyšší dluh v celé eurozóně.

Vzhledem k neschopnosti francouzských politiků doručit potřebné rozpočtové škrty a navýšení příjmů navíc vážně hrozí další zhoršení fiskální situace. Toho se ostatně obávají i trhy. Svědčí o tom rozšiřující se spread mezi německým a francouzským desetiletým vládním papírem, který je nejvyšší od dob dluhové krize eurozóny.

V Česku došlo k nárůstu zadlužení v podobném rozsahu jako ve Francii. Skokové zvýšení z 29,6 na 43,6 procenta HDP je výsledkem vyšších veřejných výdajů a nižšího daňového inkasa zejména kvůli zrušení tzv. superhrubé mzdy, které do rozpočtu zaseklo trvalou sekeru zhruba 120 miliard korun.

I s přispěním fiskálního balíčku se však podařilo tuzemský veřejný dluh stabilizoval a ten tak zůstává jeden z nejnižších v Evropské unii.

V relativně krátkém čase budou evropské vlády čelit tlaku na další růst zadlužení. Americký prezident Trump dává vcelku jasně najevo, že mu nebude stačit dvouprocentní závazek HDP vynaloženého na obranu. Realisticky se můžeme pohybovat v rozmezí 3 až 3,5 procenta HDP.

Evropa musí také více investovat, aby posílila svou inovační kapacitu a dlouhodobě nakopla hospodářský růst. Ten je totiž – i ve světle stárnutí populace a mizerné demografické křivky –, nejlepší cestou, jak dlouhodobě stabilizovat zadlužení.

Autor je analytik ČSOB

(Redakčně upraveno)