Za enormním nárůstem stojí z velké části – ovšem nikoli výhradně – efekt loňské ponížené základny meziročního srovnání. Tahounem meziročního růstu cen jsou totiž ceny ropných produktů. Ty se loni v dubnu celosvětově dramaticky propadaly v důsledku nebývalého poklesu cen ropy.

K němu došlo globálně v důsledku uzavírek a dalších opatření v rámci boje s pandemií. Vzhledem k tomu, že rostou také ceny výrobců v zemědělství a stavebnictví, lze předpokládat, že vyšší než předpokládané cenové tlaky se silněji, než se donedávna předpokládalo, promítnou so spotřebitelských cen.

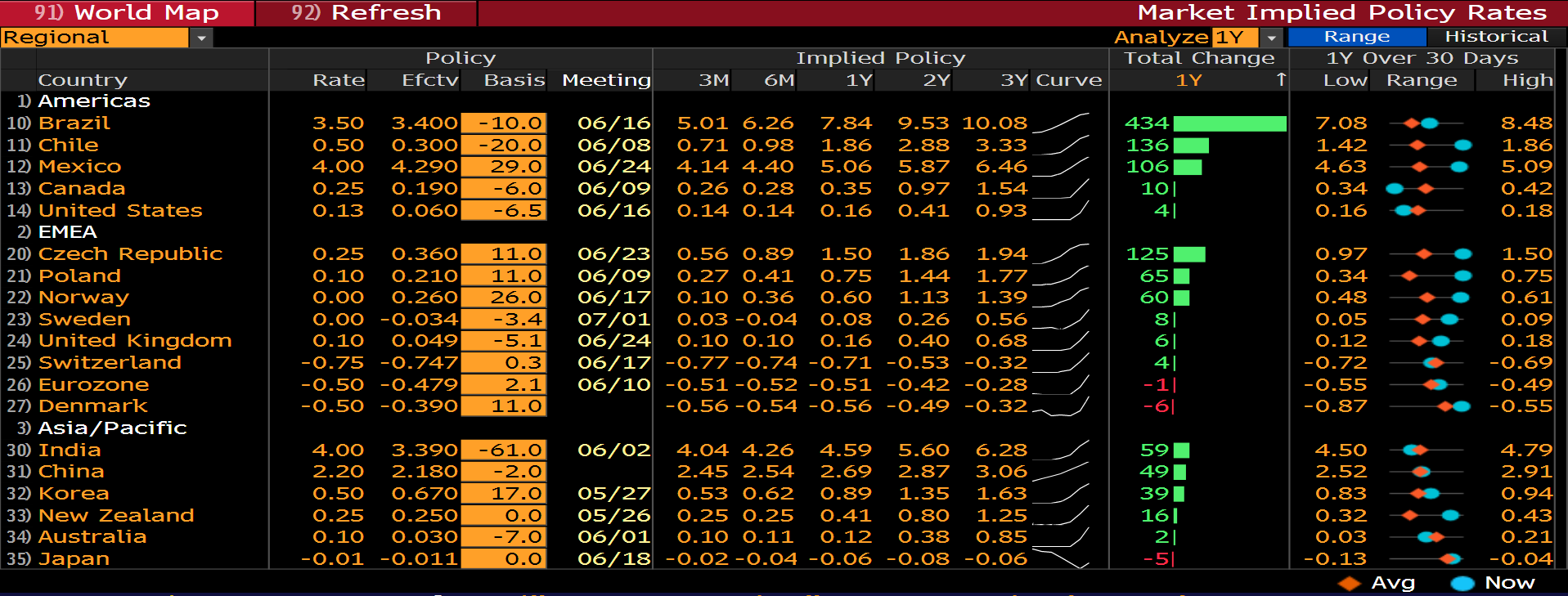

Trh nyní sází na to, že Česko, resp. jeho centrální banka bude muset v příštích dvanácti měsících zvyšovat základní úrokovou sazbu třetím nejvýraznějším tempem v rámci všech 37 zemí OECD, a to o 125 bazických bodů (viz tabulka Bloombergu níže, 4. sloupec – pozn. aut).

To znamená, že trh míní, že Česká národní banka zvýší sazbu pětkrát v rozsahu 0,25 procentního bodu. Výraznější nárůst základní sazby čeká trh v rámci zemí OECD už jen v případě Kolumbie a Chile. V dalších 34 členských zemích OECD trh předpokládá slabší nárůst základního úroku, jeho stagnaci, nebo dokonce pokles.

Trh včera mírně upevnil svá očekávání stran razance zvyšování sazeb v ČR, nicméně koruna na data k cenám výrobců výrazněji nereagovala. To svědčí o tom, že v kursu koruny je zatím víceméně započítáno tržní očekávání pětinásobného zvýšení sazby během následujících dvanácti měsíců. Základní sazba ČNB by tak za rok touto dobou mohla činit 1,5 procenta.

Autor je hlavní ekonom Trinity Bank a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)