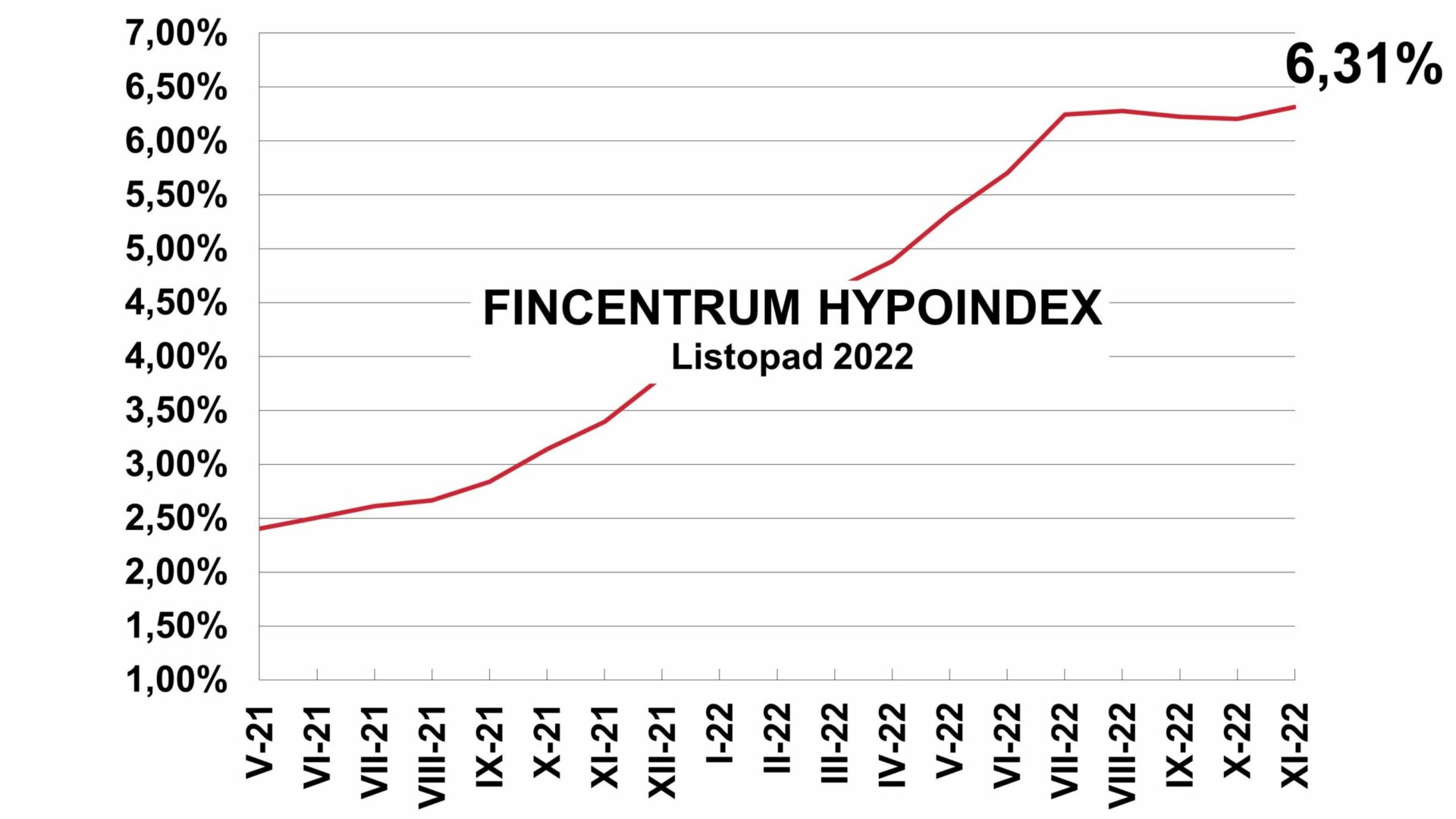

Od července však sazby hypoték vzrostly jen velmi mírně, spíše jen oscilují pod a nyní tedy už i nad úrovní 6,3 procenta. Česká národní banka (ČNB) totiž v červnu ukončila politiku razantního zvyšování svých sazeb, čímž i hypotéky ztratily klíčový impuls k dalšímu zdražování.

V následujících měsících je třeba počítat se stagnací úrokových sazeb na hypotékách a nadále s jejich oscilací kolem úrovně 6,3 procenta. Výkyvy v blízkosti této úrovně jsou a budou dány spíše množstvím akčních nabídek jednotlivých bank, než nějakým fundamentálním dějem.

K fundamentálnímu alespoň mírnému zlevnění hypoték dojde nejdříve zřejmě až ve druhé polovině příštího roku, kdy by ČNB měla snížit svoji základní úrokovou sazbu. Ta i tak po celý příští rok zůstane poměrně vysoko. Ze stávající úrovně rovných sedmi procent klesne do konce roku 2023 nejpravděpodobněji na 5,5 procenta.

Pochopitelně, pro vývoj sazeb hypoték jsou více určující než sazby ČNB některé tržní úrokové sazby a roli hrají třeba také sazby na dlouhodobých vládních dluhopisech ČR. Z důvodu jen pozvolna klesající inflace však i tyto sazby setrvají v příštím roce na poměrně vysokých úrovních.

Hypoteční drahota je v současnosti klíčovou příčinou zamrznutí nemovitostního trhu v ČR. V některých oblastech ceny realit už dokonce citelně klesají, například panelákové byty zlevňují až o dvacet procent.

Zhoršená dostupnost financování vlastnického bydlení zároveň logicky způsobuje růst poptávky po nájemním bydlení, takže nájmy naopak stoupají, v letošním roce nezřídka opět tempem kolem úrovně 20 procent.

V příštím roce se makroekonomická situace ČR dále zhorší, přičemž nelze vyloučit recesi. Zdá se proto prozíravé nyní s nákupem nemovitosti vyčkat.

Útlum ekonomiky by mohl dále stlačit ceny nemovitostí a v roce 2024 pak výrazněji i ceny hypoték. V letech 2024 nebo 2025 tak může být levnější než dnes celá řada nemovitostí a navíc bude takřka jistě citelně levnější financování jejich nákupu.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)