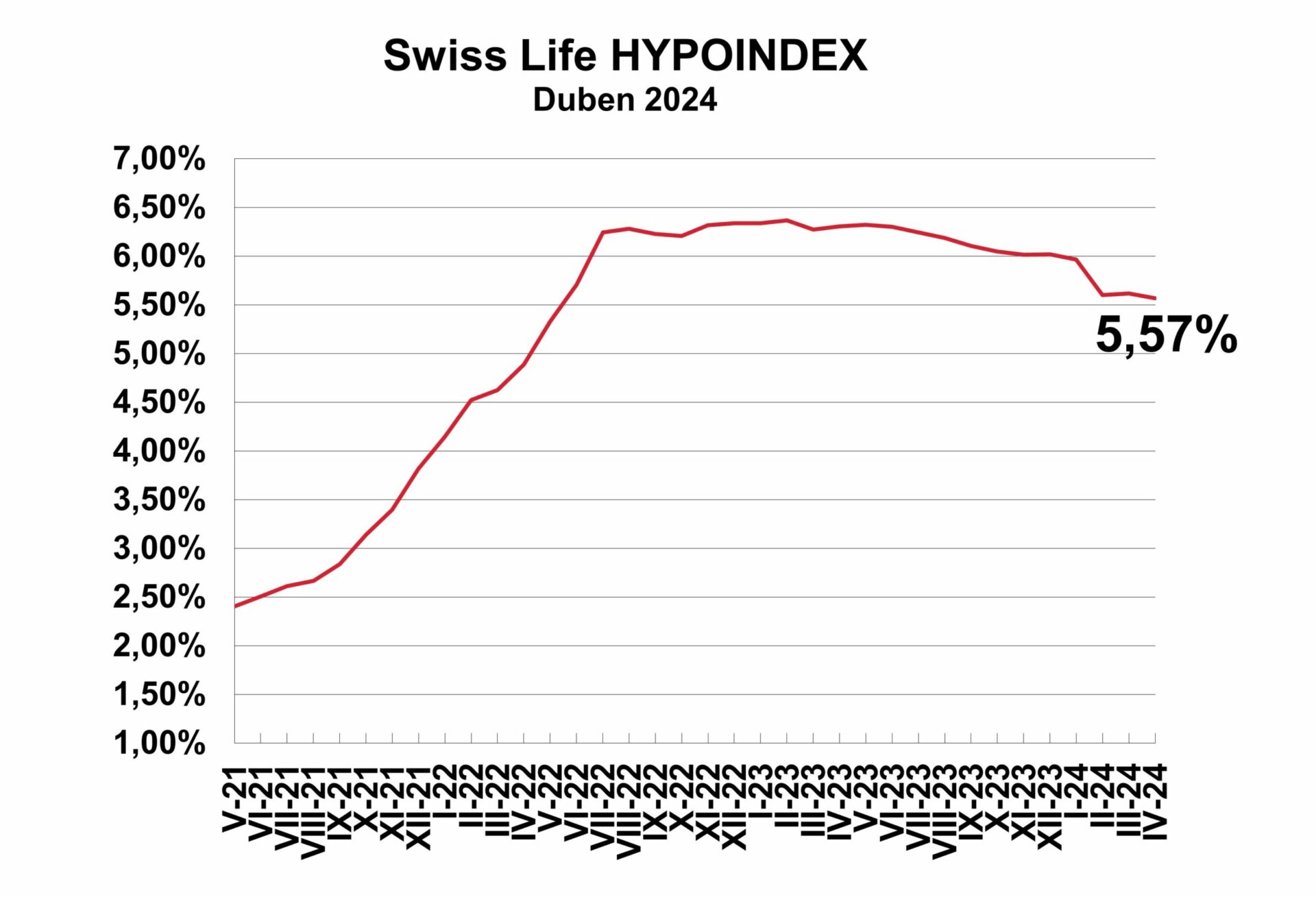

Průměrná nabídková sazba hypoték klesla k počátku dubna podle indexu společnosti Swiss Life Select o pět setin procentního bodu na 5,57 procenta, jak firma informovala redakci Finančních a ekonomických informací (FAEI.cz). Změna oproti březnovým 5,62 procenta byla tak jen velmi slabá. Nicméně i tak je nyní Hypoindex na nejnižší úrovni od června 2022.

„Úroky hypotečních úvěrů klesají, byť to není stejným tempem, jako základní sazby ČNB. Banky se však i nadále drží spíše pozvolného trendu poklesu úrokových sazeb hypoték. Odlišný přístup však mají k sazbám velmi krátkých nebo naopak dlouhých fixací. U dvou a tříletých fixací je pokles sazeb více znatelný,“ sdělil redakci Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Zajímavý je podle něj zejména vývoj u velmi krátkých (např. na rok, pozn. red.) a dlouhých fixací hypoték (např. 10 let). „Velmi krátké fixace stejně jako ty dlouhé totiž banky nyní snižováním sazeb nijak nepodporují a nesnaží se je tak udělat pro klienty atraktivní. Důvodem je, že banky i klienti počítají s dalším snižováním úroků hypoték,“ vysvětlil hypoteční analytik.

Také Evžen Korec, generální ředitel a předseda představenstva společnosti Ekospol, si rovněž všímá toho, jak pomalu banky reagují na kroky centrální banky, pokud jde o snižování sazeb. „U hypoték s fixací na jeden rok a deset let hypoteční sazby úplně stagnují. Mírně klesají jen u fixací na dva a tři roky,“ informoval Korec redakci FAEI.cz.

Banky se proto obávají, že u velmi krátkých fixací by mohly po roce díky refinancování ztratit velké množství klientů. „A tatáž obava z refinancování je i u dlouhých fixací, kde by je odchod klientů stál velké náklady. Novela zákona o spotřebitelských úvěrech totiž zavádí maximální částku, kterou mohou banky požadovat při předčasném splacení,“ zdůraznil Jiří Sýkora.

Analytik připomněl, že byl zaveden „pouze“ jednoprocentní strop. „Banky jednoznačně avizovaly, že tato výše jim nepokryje náklady, které s předčasným splacením (hypotečního úvěru) mají,“ konstatoval hypoteční analytik společnosti Swiss Life Select.

Pokud podle očekávání sníží ČNB dvoutýdenní reposazbu do konce roku ke čtyřem procentům a banky budou dál adekvátně tomu snižovat své nabídkové sazby, mohla by se, jak uvedl Jiří Sýkora, splátka vzorové hypotéky (3,5 milionu korun, 80 % odhadní ceny nemovitosti a splatnost 25 let, pozn. red.) už letos přiblížit hranici 19 000 korun.

Podle Korce bude další vývoj hypotečního trhu i nadále záležet hlavně na krocích centrálních bankéřů: „Pokud budou ve snižování základních úrokových sazeb pokračovat podle očekávání, mohly by na konci letošního roku klesnout až na hranici čtyř procent. To by přineslo i výraznější zlevnění hypoték, čímž by se zvýšila dostupnost vlastního bydlení i pro ty, kteří nemají dostatek vlastních financí.“