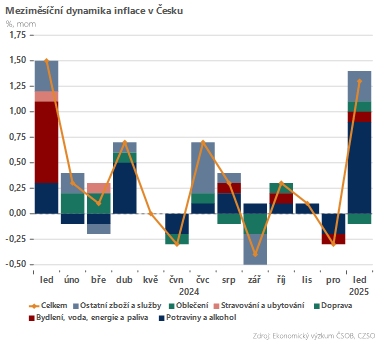

V meziměsíčním srovnání se spotřebitelské ceny zvýšily o 1,3 procenta, což je nejnižší lednový výsledek od roku 2019 a potvrzuje probíhající normalizaci inflace. Ta byla v lednu tažena především dražšími potravinami (+3,0 %), které zůstávají nejrozkolísanější položkou inflace. Naproti tomu v meziměsíčním srovnání zlevnilo odívání a obuv o 1,9 procenta.

Náklady na bydlení vzrostly meziměsíčně o 0,4 procenta. Zatímco energetická inflace (-0,4 %) hlásí na začátku roku ústup díky vysoké srovnávací základně, nájemné zdražilo o 1,3 procenta. V této kategorii přetrvává silné inflační momentum (+6,9 %), stejně jako v případě imputovaného nájemného (+5,5 %), které odráží rostoucí ceny nemovitostí a stavebních prací.

Dobrou zprávou je naopak zvolnění inflačního momenta v případě stravování a ubytování (2,9 %) a také rekreace a kultury (3,3 %). I tak ale zůstává cenová dynamika ve službách zvýšená a jde nadále o nejvíce setrvačnou položku v rámci spotřebitelského koše.

V nejbližších měsících očekáváme stabilizaci inflace v rozmezí 2,5 až 3 procenta. Z pohledu České národní banky (ČNB) jsou důvodem k opatrnosti nejen setrvačné cenové tlaky ve službách, ale také ceny potravin. Ostatně jeden z alternativních scénářů centrální banky počítá právě s vyšší inflací ve službách a potravinách, což by implikovalo přísnější měnovou politiku.

I proto si myslíme, že ČNB bude nadále postupovat obezřetně, ale se snížením sazeb ještě neřekla poslední slovo. Počítáme s ještě jednou redukcí sazeb o čtvrtprocentního bodu na 3,50 procenta. Pokud by ale evropské sazby zamířily dolů razantněji a/nebo růstová čísla překvapila negativně, vážným rizikem je nižší terminální sazba na úrovni 3,00 až 3,25 procenta.

Autor je analytik ČSOB

(Redakčně upraveno)