Zpomalení hospodářského růstu a postupný pokles inflace dá centrálním bankám příležitost uvolnit přísnou monetární politiku a začít už ve druhém čtvrtletí snižovat sazby, což mluví ve prospěch prodloužení durace portfolia.

Navzdory tomu by se však investoři neměli snažit o přílišnou expozici v obligacích s ultra dlouhou splatností, protože se inflace dál drží nad cílovou dvouprocentní hladinou. Rozvinuté trhy se postupně začnou rozcházet ve své monetární politice, zejména v tom, jak budou centrální banky omezovat svou rozvahu.

Fed, centrální banka USA, zpomalí tempo kvantitativního zpřísňování (QT), aby nedošlo k poklesu likvidity, zatímco Evropská centrální banka (ECB) ho zrychlí, až začne v červnu ukončovat program PEPP (nouzový program nákupů aktiv, pozn. red.). S nejvyšší pravděpodobností tak vzroste volatilita dluhopisových výnosů, zejména na vzdálenějším konci výnosové křivky.

Po všeobecném posilování napříč trhy za poslední dvě čtvrtletí bude trh nejspíš podceňovat rizika vzestupu i pádu ekonomiky. Dobrou zprávou je, že instrumenty s pevným výnosem nabízejí v současnosti celou řadu příležitostí, které vám mohou díky atraktivnímu ohodnocení dluhopisů a výnosům poblíž 15letého maxima pomoci přečkat nejrůznější makroekonomické scénáře.

Státní dluhopisy si navzdory fiskálním obavám zachovaly svou hodnotu při zajišťování portfolia proti růstovým a finančním rizikům a přední část výnosové křivky nabízí jednoznačně nejvýhodnější řešení.

Instrumenty s pevným výnosem

Někdy v létě začnou Fed i ECB nejspíš se snižováním sazeb. Odpovědní činitelé však znovu opakují, že se budou dál řídit daty a postupovat pomalu, protože inflace zůstává nad cílovou dvouprocentní hladinou. Pokud ke snižování sazeb nedojde, zvyšuje se pravděpodobnost tvrdého přistání, zejména v eurozóně, jejíž ekonomika stagnuje už od prosince 2022.

Investiční dluhopisy soukromých firem

Zpomalování ekonomiky s sebou přinese rychlejší zhoršování úvěrových podmínek, takže začnou klesat ratingy. Když odhlédneme od pandemických maxim a minim, mají teď investiční dluhopisy soukromých firem nejvyšší úročení v historii a nejnižší investiční pokrytí od globální finanční krize, takže je zásadní analýza zdola nahoru a pečlivý výběr.

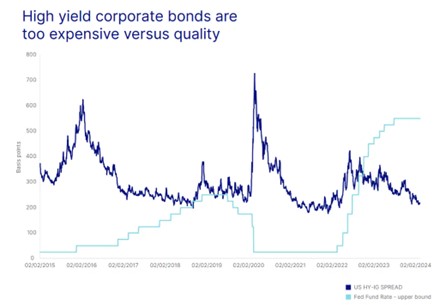

Korporátní dluhopisy s vysokým výnosem

Korporátní dluhopisy s vysokým výnosem se musí vypořádat se dvěma překážkami: Zhoršováním fundamentálních ukazatelů a zvyšováním rizik spojených s refinancováním, protože mnohé dosáhnou v roce 2025 splatnosti. Protože se však centrální banky připravují rozvolnit podmínky financování, budou rizikové dluhopisy nejspíš i nadále populární.

Investiční dopady

Jelikož se Fed i ECB připravují snižovat sazby, je tady prostor pro prodloužení durace portfolia až na deset let. Krátkodobé sazby na rozvinutých trzích dosáhly v loňském roce vrcholu a nabízejí všeobecně výhodný scénář pro držitele papírů se střednědobou a dlouhodobou splatností.

Jako příklad můžeme uvažovat šestiměsíční držbu, kdy musí výnosy z dvouletých amerických vládních dluhopisů stoupnout nad 6,1 procenta, aby byla návratnost záporná. Americké dlouhodobé sazby totiž i nadále ohrožuje možný návrat inflace ke dvěma procentům a případné opětovné zvýšení prémie za splatnost.

V případě nad očekávání pomalého dezinflačního trendu mohou výnosy z amerických státních dluhopisů se splatností delší než deset let dál růst, i když že začne Fed snižovat sazby. V Evropě jsou dlouhodobé sazby přiměřené, ale u ultra dlouhých splatností jsme i nadále opatrní.

Investiční dluhopisy soukromých firem

Navzdory zhoršování úvěrových podmínek se budou úvěrové spready investičních dluhopisů držet v úzkém pásmu a investoři upřednostní kvalitu před rizikem. Ve zpomalující ekonomice se budou spready rizikových dluhopisů nejspíš postupně rozšiřovat. Poptávka však patrně zůstane robustní, protože rizikové dluhopisy na obou stranách Atlantiku mají průměrný výnos vyšší než průměr za posledních 14 let.

Autorka je specialistka na dluhopisy Saxo Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com