Konzervativní investice dodaly v průměru 2,6 procenta; žádný zástupce z 36 analyzovaných neměl zápornou výkonnost; necelá polovina překonala své výsledky z roku 2024, pouze jeden účastnický fond překonal své zhodnocení ze všeobecně rekordního roku 2023; novinkou roku 2025 byla nabídka celkem čtyř alternativních účastnických fondů.

Účastnický nebo transformovaný fond má přibližně 36 procent občanů ČR. Na konci 3. čtvrtletí 2025 si spořilo na penzi celkem 3,9 milionu účastníků (z toho 1,77 mil. v transformovaných a 2,13 mil. v účastnických fondech, pozn. aut.). Penzijní společnosti spravovaly prostředky v celkové výši 644 miliard Kč, z toho bylo cca 288 miliard korun v účastnických fondech.

V rámci třetího pilíře tak jde přibližně o 45 procent veškerého majetku na penzi. Oproti stejnému období roku 2024 došlo ke snížení celkového počtu účastníků, ovšem k nárůstu výše spravovaných příspěvků. V případě počtu účastníků v účastnických fondech bylo zaznamenáno navýšení. Účastníci mají nárok na státní příspěvek a daňové odpočty.

Účastnické fondy DPS mají tři základní linie. Zaprvé jsou to povinné konzervativní fondy, jejichž nabídka je vyžadována zákonem č. 407/2011 Sb. o doplňkovém penzijním spoření (dále jen „Zákon“). Druhou skupinu tvoří klasické účastnické fondy (vyvážené a dynamické), které nejsou zvlášť Zákonem upraveny.

Novinkou posledního roku jsou tzv. alternativní účastnické fondy, jejichž vznik byl umožněn novelou Zákona od 1. 1. 2024. Tyto mohou investovat i do netradičních aktiv – nemovitostí, komodit, private equity, kryptoměn apod.

K 30. 9 .2025 bylo podle Asociace penzijních společností registrováno 40 účastnických fondů celkem devíti penzijních společností. Tato analýza se zabývá výhradně první a druhou skupinou, pokud není výslovně uvedeno jinak. Třetí linie, tj. alternativní účastnické fondy, má totiž velmi krátkou historii.

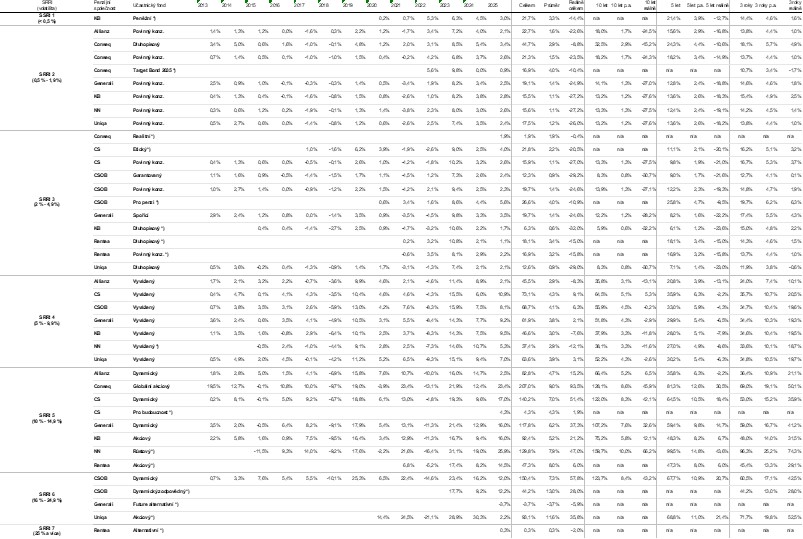

Účastnické fondy je možno rozdělit podle rizikově-výnosového potenciálu. K tomu je využíván standardizovaný ukazatel SRRI, který ze zákona povinně musí uvádět každý fond. Ukazatel SRRI může nabývat sedmi hodnot, přičemž 1 je „nejbezpečnější“, respektive nejméně volatilní, a 7 je pak „nejrizikovější“, tedy nejvíce kolísavý.

Nabídka účastnických fondů byla v roce 2025 pestrá. Najdeme pouze jeden, který má skutečně velmi nízkou volatilitu stupně 1. Na opačném konci spektra jsou tři klasické fondy s volatilitou stupně 6 a jeden (alternativní) fond dokonce stupně 7.

V případě dvoui účastnických fondů došlo meziročně ke změně jejich SRRI. U jednoho došlo k posunu hodnoty SRRI 1 směrem nahoru na SRRI 2, tedy k vyšší kolísavosti; u druhého nyní nabývá SRRI hodnotu 5 namísto původní 6.

Výsledky roku 2025 byly zajímavé, i když nedosáhly v průměru výkonnosti roku předchozího natožpak roku 2023, který byl v několika ohledech rekordní. Dále platí, že všechny účastnické fondy (bez alternativních) byly v uplynulém roce v kladných hodnotách.

Porovnání z hlediska celkové a průměrné výkonnosti je třeba brát v případě několika fondů s rezervou. Nevznikly totiž před 13 lety, ale později, nemají tedy kompletní historii. Takové fondy jsou označeny příznakem „*)“ v přiložené tabulce. Všechny případy jsou jmenovitě uvedeny v poznámce v závěru tohoto textu.

Jak ukazuje naše čerstvá analýza, všechny fondy (až na jednu výjimku mezi novými alternativními fondy) skončily rok 2025 s kladným výsledkem. Pozitivní výsledky byly dosaženy navzdory turbulentnímu dění na globálních finančních trzích.

První polovina roku byla ve znamení oslabujícího dolaru a adaptace na novou realitu světového pořádku. Následovala stabilizace a zaměření odborné pozornosti na mikroekonomické fundamenty v podobě zisků a očekávaných firemních výsledků. Prognózy na další období nejsou špatné, ale rizikové faktory vykazují zvýšené hodnoty.

Největšího zhodnocení napříč všemi kategoriemi dosáhl v roce 2025 fond NN Růstový s výsledkem 25,9 procenta, následován fondy Conseq Globální akciový (23,4 %) a ČS Dynamický (17,0 %). Všichni tři zástupci mají rizikovost SRRI 5. Tyto fondy se zaměřují na akcie vyspělých trhů západní Evropy a USA. Hotovost drží jen minimální, což jim umožňuje být na rostoucím trhu maximálně zainvestován.

Zajímavých dvouciferných výsledků dosáhly téměř všechny účastnické fondy s vysokým podílem akcií, tj. dynamické investiční strategie SRRI 5 a 6. Průměrný výsledek je 14,2 procenta, nejlepší pak 25,9 procenta. U fondů s kratší historií je třeba jejich aktuální výkonnost nepřeceňovat ani nepodceňovat.

To je mimo jiné také případ nejvýkonnějšího fondu za rok 2025 a platí to tím spíše i pro nové alternativní fondy. Kvalitu těchto řešení prověří až čas a teprve jejich delší historie v různých ekonomických fázích potvrdí schopnost dosahovat očekávaných výkoností a naplnit tak stanovené strategie a cíle.

Penzijní spoření je dlouhodobý produkt s horizontem dvaceti, třiceti i více let. Důležitější než výsledek za jeden rok, je dlouhodobé průměrné zhodnocení, které daný účastnický fond přináší. V tomto kontextu neměly propady dynamických fondů (SRRI 5 a 6) v roce 2022 a enormní růsty roku 2023 takový význam.

Na delší čas přinášejí klientům výnos průměrně kolem šesti až sedmi procent ročně (v rámci dynamických fondů s kompletní 13letou historií). Nejvýkonnější účastnický fond vůbec (Conseq Globální akciový) dosáhl 9% roční návratnosti od roku 2013.

Konzervativní strategie SRRI 1, 2 a 3 (s kompletní historií) vykazují v průměru 1,3% výkonnost. Nejvýkonnější zástupce z nich (Conseq Dluhopisový) uvádí 2,9 procenta. Vyvážené strategie SRRI 4 (s kompletní historií) pak dokázaly v průměru dodat 3,7% výkonnost. Nejvýkonnější „vyvážený“ zástupce (ČS Vyvážený) připisoval 4,3 procenta.

U dynamických účastnických fondů se již druhým rokem v řadě potvrdilo, že růsty 2023 byly opravdu vysoké a jen těžko se budou portfolio manažerům překonávat. Na druhou stranu byla i zde jedna výjimka. Nadále platí, že klienti s delším investičním horizontem do penze by měli volit spíše dynamické fondy, zatímco ti s kratším horizontem vyvážené nebo konzervativní varianty fondů.

Výše uvedená zhodnocení dostávají jasnější obrysy, jakmile se započítá inflace. Od roku 2013 do konce roku 2025 bylo znehodnocení peněz přibližně ve výši 58,7 procenta. (Údaj počítá s inflací za prosinec 2025, kterou předpovídá ve své podzimní prognóze ČNB. Skutečná inflace za poslední měsíc roku 2025 není v době vzniku této analýzy, tj. dne 6. ledna 2025, známa.)

Každá inflace má na investiční strategie neblahé účinky. Výkonnostně nejslabšímu zástupci (ze všech fondů s kompletní historií) by se modelová investice reálně znehodnotila o 29,2 procenta. Naopak nejúspěšnějšímu fondu se podařilo hypotetický jednorázový vklad reálně zhodnotit, a to o 93,5 procenta. Konzervativní strategie jsou v době silného růstu akciových trhů postiženy inflací relativně více.

Autor je partner ve společnosti Freedom Financial Services

(Redakčně upraveno)