Viceguvernér však prohlásil, že centrální banka nebude znovu zvyšovat úrokové sazby, dokud se trhy neuklidní. Japonské indexy se na medvědím trhu nejprve propadly, ale v úterý se znatelně vzpamatovaly. Japonský jen mezitím výrazně posílil, čímž narušil carry obchodování, na něž spoléhalo mnoho světových fondů.

Učida naznačil, že bude banka při dalším rozhodování o úpravě sazeb pečlivě zvažovat stav finančních trhů. Prohlásil, že si odpovědné orgány v Japonsku mohou dovolit s rozhodováním počkat, než se trhy uklidní.

„Na rozdíl od Evropy či Spojených států není japonská ekonomika při zvyšování základních úrokových sazeb v situaci, kdy by snad centrální banka zaostala za očekávanou křivkou, kdyby nezvyšovala sazby určitým tempem,“ řekl. „Proto nebudeme základní úrokovou sazbu zvyšovat, dokud jsou finanční a kapitálové trhy nestabilní.“

Učida také poznamenal, že odpovědné orgány musí monitorovat případné dopady změn na trhu na ceny a celkovou ekonomiku. Podle toho se potom může měnit trajektorie japonských úrokových sazeb.

Finančním trhům se ulevilo. Jen se oproti dolaru propadl o víc než dvě procenta, futures na dluhopisy šly nahoru a také akcie zažily okamžitý vzestup. Trhy zmírnily svá očekávání ohledně dalšího zvýšení základní sazby BOJ před koncem roku.

Swapové trhy teď počítají jen s 25% pravděpodobností zvýšení sazby o 25 bazických bodů před prosincovou schůzkou, zatímco ještě den po schůzce, k níž došlo minulý týden, byla podle nich tato pravděpodobnost 75 procent.

Už skončilo uzavírání krátkých pozic v jenech?

Za nedávným unwindingem carry obchodů financovaných jeny nestálo pouze zvýšení sazeb BOJ. To bylo jen jedním z faktorů. Přispěly k němu i údaje o americké nezaměstnanosti, které byly zveřejněny minulý pátek a vyvolaly obavy z možné recese a rychlého poklesu sazeb.

I když za poslední obrat dolarového páru USD/JPY může avizovaný holubičí postoj BOJ, není pravděpodobné, že by Fed (centrální banka USA, pozn. red.) v nejbližší době zaujal jestřábí postoj. Toto prostředí může být pro carry obchodování i nadále příznivé.

Učidovy výroky sice mohou japonskému akciovému trhu přinést dočasnou stabilitu, ale nemohou zastínit neutuchající obavy plynoucí z údajů o americké ekonomice a s nimi spojeného rizika recese. Vzhledem ke klesajícímu výnosovému diferenciálu mezi Spojenými státy a Japonskem by musel Fed podniknout větší kroky než BOJ, aby dosáhl podobného efektu – na tom se nic nezměnilo.

I když může Učida svými poznámkami japonský jen i tamní akciové trhy stabilizovat kolem aktuální hladiny, rozjíždění nových carry obchodů bude kvůli vyšší volatilitě a obavám o stav americké ekonomiky i nadále problematické.

Poměr mezi výnosy a riziky mluví ve prospěch dalšího posílení jenu, ovšem kdy k němu dojde, závisí na tom, jak bude Fed přistupovat ke snižování sazeb. Pokud poroste pravděpodobnost měkkého přistání americké ekonomiky, může jen znovu oslabit. A protože je volební rok, Fed pravděpodobně zakročí, kdyby se ekonomické oslabení prohloubilo.

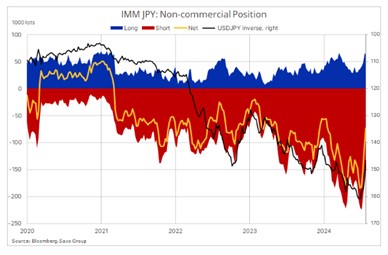

V poslední době docházelo k hromadnému uzavírání krátkých pozic v jenu. Ale i když jich ubylo, i nadále převažují a stále je zde prostor pro změnu. V minulosti, konkrétně během krize na hypotečním trhu v roce 2007 a po krachu fondu Long-Term Capital Management v roce 1998, posílil japonský jen o 20 procent. K letošnímu 6. srpnu posílil oproti dolaru zatím pouze o deset procent.

Autorka je tržní stratéžka Saxo Bank

(Redakčně upraveno)