Za tímto posílením stojí slabší dolar, klesající americká inflace a mimo jiné i vyhlídky na to, že opětovné otevření Číny s sebou přinese růst poptávky po surovinách. Ochotu riskovat navíc podporuje i pokračující pokles dolaru. Americká inflace totiž oslabuje, a tak už Fed (centrální banka USA, pozn. red.) nemusí zvyšovat sazby takovým tempem.

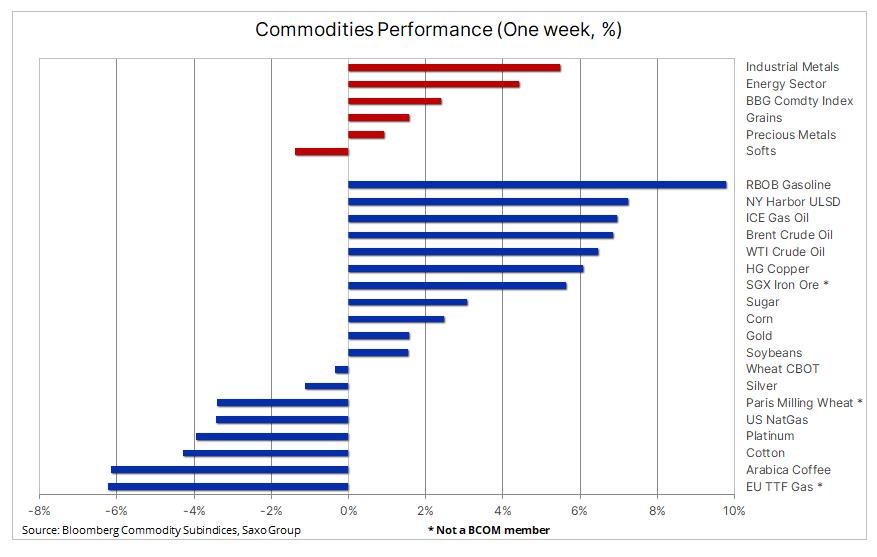

Výrazný vzestup – zejména zlata a mědi – v posledních pár týdnech podle nás ukazuje správný směr pro rok 2023. Ale i když je směr správný, načasování se nejspíš tak úplně nepovedlo, a tak stoupá krátkodobé riziko, že předtím, než ceny znovu stoupnou výš, dojde ke korekci.

V Číně ve skutečnosti události naberou tempo nejspíš až po čínském Novém roce, který nás čeká koncem měsíce. Vyhlídka na útlum aktivit tak může v současném růstu cen zapříčinit krátkou pauzu, než koncem čtvrtletí znovu získají sílu a momentum.

Z krátkodobého hlediska zůstává jedním z klíčových faktorů americký dolar, s opětovným otevřením Číny posiluje čínský renminbi a australský dolar a kromě toho značně posílil i japonský jen. Podle posledních zpráv a fám se očekává, že Bank of Japan oznámí další úpravu své politiky zastropování výnosů.

Desetileté japonské dluhopisy přitom právě atakují horní 0,50% limit povoleného obchodního pásma. Rozšíření toho pásma by umožnilo další zúžení výnosového rozpětí mezi (stoupajícími) japonskými a (klesajícími) americkými výnosy, a podpořilo tak další posílení jenu a oslabení dolaru, které prospívá komoditám.

Není pochyb, že americká inflace už začíná klesat a pomohly k tomu i nižší ceny komodit v posledních měsících. Klíčovou otázkou pro rok 2023 zůstává, nakolik se dokáže znovu přiblížit k hladině 2,5 procenta, s níž se aktuálně počítá jako se středně až dlouhodobým cílem.

Ruské snahy o porobení suverénního národa a reakce západního světa na Putinovu agresi vyústily ve smutnou a dosud nevyřešenou situací, která výrazně narušila globální dodavatelské řetězce klíčových komodit – od ropy, paliv a zemního plynu až po průmyslové kovy a klíčové plodiny.

Zavedení embarga EU na ruské palivové produkty od příštího měsíce může přinést ještě větší chaos, než ropné embargo zavedené minulý měsíc. Evropa bude muset shánět naftu a benzín jinde a Rusko bude mít možná problém najít kupce připravené platit za jeho produkty.

Protože se zdá čím dál pravděpodobnější, že se Evropa recesi nakonec těsně vyhnula, a očekává se, že čínská poptávka po palivových produktech znovu vzroste, lze tento rok ještě očekávat zvýšení cen ropy.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com