Stejně jako ropa a komodity závislé na růstu, má nyní měď vzestupný trend, protože uvolňování opatření podporuje rostoucí poptávku a s ní roste i cena. Kromě toho se nálada na trzích s komoditami závislými na růstu zlepšuje také díky také iniciativám různých vlád a centrálních bank. To vše navzdory skutečnosti, že čelíme největšímu poklesu globálního růstu a vzestupu nezaměstnanosti od Velké hospodářské krize.

Příznivé jsou také zprávy z Číny. Obchodníci s komoditami hromadí hmotný majetek, mezi jinými například právě kovy. Minulý týden zapříčinila slovní přestřelka mezi Čínou a USA spojená se vzájemným obviňováním se ze zavinění pandemie dočasné vzepjetí čínského renminbi (juanu) na zahraničním trhu na hladinu 7,15, z níž následně spadl na současných 7,10.

Není jasné, zda za hromaděním aktiv stojí spekulace kolem slabší měny, nebo jiné ekonomické příčiny. Toto chování je do jisté míry podporováno i nedávným pohybem cen, kdy byla poptávka po některých kovech silnější právě v době asijského obchodování.

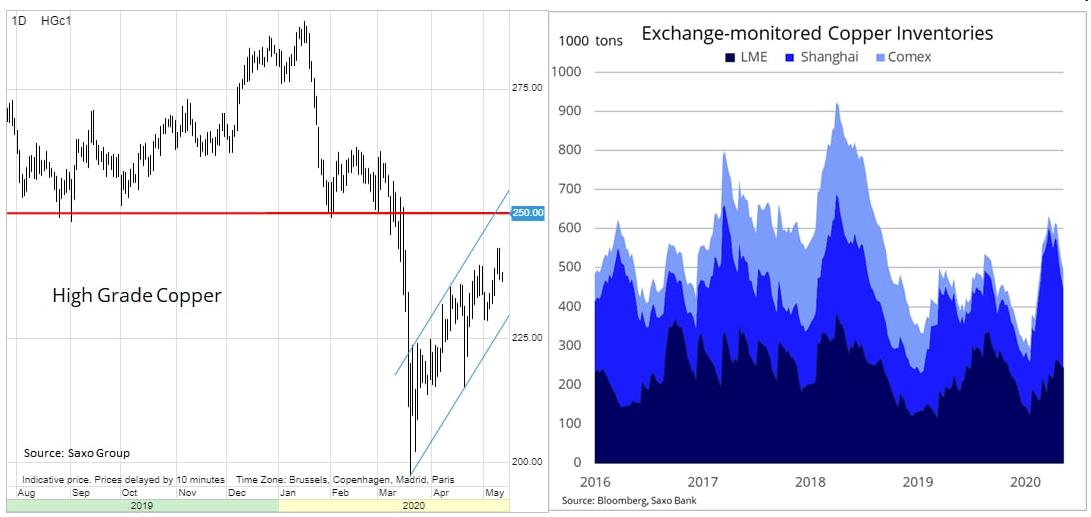

Než došla mědi pára, stihla v pondělí dosáhnout svého osmitýdenního maxima na hladině 2,43 dolaru za libru. Zprávy z Číny jsou i nadále povzbuzující, čínská centrální banka slibuje další podporu ekonomiky a podle burzy Shanghai Futures Exchange došlo v poslední době ke snížení monitorovaných zásob.

Podle nás ovšem současné vyhlídky nabádají spíše k opatrnosti. Rostoucí nabídka ze strany znovuotevíraných důlních společností zasažených koronavirem nastoluje otázku, zda zvýšení poptávky, zejména ze strany čínských výrobců, bude stačit k tomu, aby už letos nedocházelo k akumulaci nadbytečných zásob.

Vzhledem k tomu jsme i nadále skeptičtí, zda bude měď schopná se dlouhodobě udržet nad klíčovou hladinou odporu 2,5 dolaru za libru, což je oblast zajišťující mědi podporu. Hedgeové fondy drží od ledna, kdy zprávy o koronavirové pandemii pronikly i mimo Čínu, čisté krátké pozice. Další posilování s sebou přinese tendenci k uzavírání krátkých pozic, ale vzhledem k tomu, že jsou makroekonomické vyhlídky problematické, bude k dosažení dlouhé pozice nutný udržitelný technický průlom.

Stříbro má v plachtách příznivý vítr, a to právě díky posilování průmyslových kovů. Poté, co 18. března dosáhlo vůči zlatu historického diskontu na 127 uncích stříbra za unci zlata, se tento ušlechtilý kov zotavil na 110, což je již ve spodní části zavedeného pásma. Technická formace vypadá po pohybu cen z minulého týdne slibně, poměr ceny zlata a stříbra klesá a stříbro se pokouší zlomit sestupný trend z poslední doby.

Z hlediska investičních toků došlo k významné divergenci mezi taktizujícími obchodními firmami, k nimž patří i většina hedgeových fondů, a mezi dlouhodobějšími investory, ať už drobnými nebo institučními, kteří využívají fondy ETF orientované na stříbro.

COT (Commitments of Traders) report za týden končící 5. květnem ukázal, že hedgeové fondy, vyděšené téměř 40% propadem od února do poloviny března, omezily od února býčí sázky na stříbro o 85 %, takže se ocitly na jedenáctiměsíčním minimu. Investoři do ETF naopak až na drobné březnové zakolísání stříbrné ETF dál nakupují. Celková držba už dosáhla rekordních 21 000 tun.

V této fázi je ještě příliš brzy, abychom mohli s konečnou platností říci, že stříbro nahromadilo dostatečnou energii, aby znovu alespoň částečně získalo zpět ztracené pozice, a to jak vůči dolaru, tak i zlatu.

K tomu se musí nejprve v rámci poměru XAU/XAG (zlato/stříbro – pozn. red.) dostat pod hladinu 109 anebo v rámci SILVERJUL20 nad 16,15 dolarů za unci, což představuje dubnové maximum a 61,8 % retracement (zpětný cenový pohyb instrumentu, který následuje po výraznějším pohybu výprodeje – pozn. red.) od února do března.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)