Lze nalézt přinejmenším čtyři základní rozdíly:

1. Díky NPO může Česko benefitovat z vnitro unijního transferu jistiny: Chudší země EU (jako třeba Česko) budou čerpat vyšší částky peněz, než kolik pak budou splácet, a to na úkor zemí bohatších. Tento princip známe už z oblasti tradičních kohezních fondů. Pokud by si Česko půjčilo danou částku (jde o cca 180 miliard korun v cenách roku 2018) samo „na své triko“, muselo by následně celou tuto částku i s úroky také splatit.

Vzhledem k tomu, že splácení má probíhat až do 50. let tohoto století, může se do té doby postavení Česka z pohledu relativního bohatství v rámci EU změnit, takže konečná čistá bilance ve smyslu „načerpali jsme, mínus museli jsme splatit“ zatím není jasná: Čím víc relativně zbohatneme, tím víc budeme splácet, a tedy tím nižší ta bilance bude.

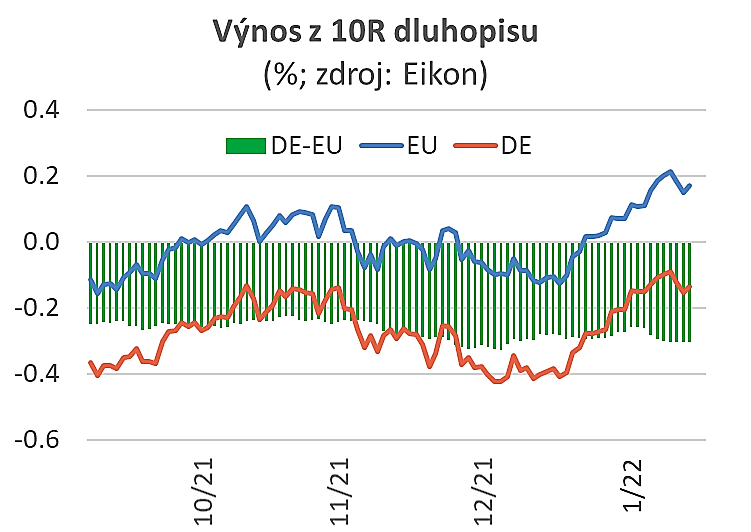

2. Díky NPO může Česko benefitovat z vnitro unijního transferu úroků: Díky společnému ručení za splácení vzniklého dluhu si méně bonitní země (jako třeba Česko) půjčují skrze NPO za nižší úroky, a to na úkor zemí bonitnějších. Například výnos z německých státních dluhopisů je zřetelně nižší, než výnos z obdobných dluhopisů.

Takže pokud si Němci půjčí peníze přes svůj NPO (tedy přes dluhopisy EU), budou muset platit úroky vyšší, než kdyby si půjčili „na své triko“; u zemí, jako je třeba Itálie, je tomu přesně naopak.

3. Díky NPO může Česko benefitovat z toho, že úředníci Evropské komise, tedy lidé bez osobních, obchodních a jiných vazeb na místní příjemce peněz, dohlížejí na to, že procesy vybírání financovaných projektů a samotného financování jsou jakžtakž efektivní (tj. že při nich pokud možno nenastávají chyby z neznalosti např. v oblasti pokřivování trhů, že nedochází k dotačním podvodům, korupci atp.).

Tu a tam asi může být tento vnější dohled z Bruselu ke škodě; například je otázka, jestli bylo skutečně optimální tlačit na to, aby minimálně 37 procent a 20 procent výdajů v rámci NPO bylo zeleného a digitálního rázu.

Nicméně u vědomí, o kolika dotačních nepravostech už jsme v Česku slyšeli, mám obavu, že celkově nám – pokud tedy vůbec chceme pobírat nějaké dotace – nezaujatý bruselský dohled spíš prospívá. V tomto smyslu bohužel ještě pořád jsme nedospělá, nedostatečně civilizovaná země.

4. NPO nás tlačil do toho, abychom všechny projekty určené k financování tímto nástrojem identifikovali během poměrně krátké doby (cca léto 2020-léto 2021), a hlavně nás tlačí do jejich realizace tak, abychom všechny žádosti o zpětné proplacení byli schopni poslat do srpna 2026.

Zatímco body 1-3 lze dle mého soudu vnímat z pohledu Česka jako plusy, investiční šturmování dané tímto posledním bodem ve mně budí obavu. Za prvé, že mnohé zejména složitější investiční projekty se nestihnou připravit dostatečně kvalitně.

A za druhé, že NPO plynoucí dodatečná vlna investic (zvýšení investic českého veřejného sektoru v letech 2022-2026 každoročně o cca 15 %) přetíží kapacity nabídkové strany české ekonomiky – už jen proto, že půjde o roky, kdy se budou dočerpávat evropské fondy v rámci programového období 2014-2020 a kdy bude zároveň česká firemní sféra chtít aspoň částečně dohnat investice zanedbané v důsledku pandemie.

Že přinejmenším v nejbližších kvartálech nebude česká agregátní nabídka poptávce stačit, naznačuje například odhad České národní banky (z poslední Zprávy o měnové politice) ohledně vývoje mezery výstupu.

Výše uvedené poznámky se drží makroekonomické roviny – záměrně se vyhýbají hodnocení smysluplnosti obsahu NPO.

Takové hodnocení, pokud by mělo být korektní, by si vyžadovalo velmi složitou a datově náročnou analýzu nákladů a výnosů (cost benefit analysis) jednotlivých investičních a reformních projektů, které do NPO byly zařazeny, a také dalších, které se objevily například v Národním investičním plánu, ale do NPO se nedostaly.

Autor je ekonom České spořitelny a člen vedení České společnosti ekonomické

(Redakčně upraveno)