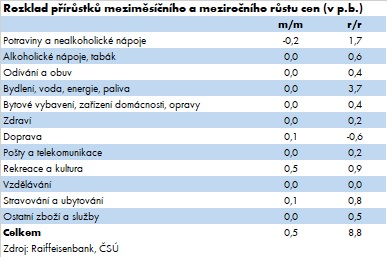

Meziměsíčně vzrostly souhrnně ceny o 0,5 procenta, což není dobrý signál pro budoucí směřování inflace k cíli České národní banky (ČNB). Pokud by takové tempo meziměsíčních přírůstků vytrvalo, tak inflace zůstane nad horní hranící tolerančního pásma centrální banky. Zůstává tak stále nejistota, zda se podaří v dlouhodobém horizontu navrátit inflaci ke dvěma procentům.

Růst v meziměsíčním srovnání byl způsoben především vývojem v rámci oddílu rekreace a kultura, kde ceny rostly především u dovolených s komplexními službami (+22,8 %), což je sezónní záležitost typická pro letní měsíce.

V oddíle doprava rostly ceny pohonných hmot a olejů o 1,8 procenta a lze očekávat, že při příštím srovnání budou ceny pohonných hmot opět přispívat k vyšší meziměsíční inflaci vzhledem k přijetí novely zákona o zvýšení spotřební daně z nafty (tj. o 1,50 Kč na litr) na původní úroveň s účinností od 1. 8. 2023.

Naopak meziměsíčně poklesly ceny v oddíle potraviny a nealkoholické nápoje, kde se snížily ceny polotučného trvanlivého mléka o 4,8 procenta, ovoce o 4,3 procenta či zeleniny o 1,7 procenta. V oddíle bydlení poklesly ceny zemního plynu o 1,8 procenta, zatímco ceny nájemného stouply o 1,5 procenta a elektřiny o 0,5 procenta. Ceny zboží souhrnně poklesly o 0,3 procenta, zatímco ceny služeb vzrostly o 1,6 procenta.

Prognóza ČNB odhadovala meziroční inflaci ve výši 8,7 procenta, což pro centrální banku nepředstavuje negativní zprávu o inflačním vývoji, a přestože její guvernér Aleš Michl prohlásil, že na dalším zasedání bankovní rady jsou všechny možnosti ohledně nastavení úrokových sazeb otevřené, tento výsledek téměř vylučuje variantu zvýšení sazeb.

Inflace v meziročním srovnání tak nadále klesá a bude tomu tak i v srpnu a září. V říjnu ale dojde k opětovnému nárůstu v důsledku nižší srovnávací základny kvůli přijetí tzv. úsporného tarifu jako nástroje, kterým se vláda rozhodla pomoci domácnostem s bezprecedentním nárůstem cen energií. Průměrná inflace za celý letošní rok se bude pohybovat okolo 11 procent a v příštím roce očekáváme její další pokles. Stále ale bude nad cílem a dokonce i nad tolerančním pásmem ČNB.

Autor je analytik Raiffeisenbank

(Redakčně upraveno)