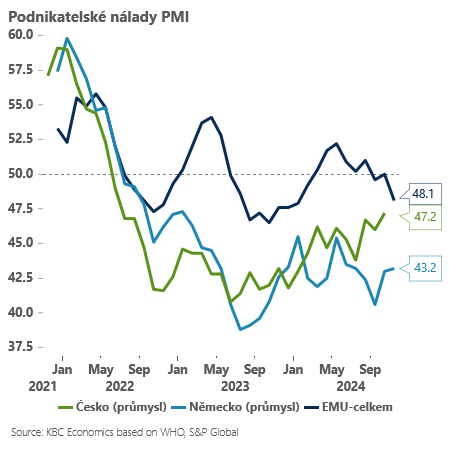

Průmyslová odvětví jsou již několik měsíců v setrvalém útlumu, novinkou je však výrazné zhoršení nálady v sektoru služeb. Z předběžných komentářů doprovázejících PMI vyplývá, že sektor služeb nemá ani tak potíže se slabou spotřebitelskou poptávkou jako spíše se slábnoucí poptávkou průmyslových odvětví.

Půjde tak pravděpodobně vedle podnikových služeb (marketing, konzultační služby) o logistiku. V průmyslu se navíc setrvalý útlum začíná projevovat i na trhu práce, kde došlo podle průzkumu k nejvýraznější redukci zaměstnanců od srpna 2020.

Stávající evropský pesimismus pravděpodobně jen částečně odráží obavu z restartu obchodních válek po vítězství Donalda Trumpa v amerických prezidentských volbách. Jednak proto, že obchodně zranitelný průmysl tentokrát nestál za zhoršením celkové nálady a na vině jsou spíše služby. Současně proto, že ze strachu z obchodních válek paradoxně může nejprve docházet k efektu předzásobení, který by dočasně mohl průmyslu pomoci.

Celkově čísla vedla k poklesu evropských výnosů a ke koketování trhů s možností prosincového snížení sazeb v eurozóně o 50 bazických bodů. Proti tomu mohou kromě jiných faktorů hovořit paradoxně přetrvávající inflační tlaky, na které poukazují ostatně i indexy nákupních manažerů. Nehledě na slabé nové objednávky a propouštění v průmyslu ceny vstupů i výstupů zejména v sektoru služeb zrychlují.

I když Evropská centrální banka (ECB) sníží sazby v prosinci pravděpodobně „jen“ o 25 bazických bodů, mizerná listopadová čísla z Německa mohou být důležitým jazýčkem na vahách pro Českou národní banku.

Centrální bankéři jsou rozpolceni mezi zastánce pauzy a příznivce pokračujícího snižování sazeb. Poslední německá čísla spíše ukazují, že alternativní scénář slabé eurozóny a nižších sazeb nemusí být zcela mimo realitu.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)