Powell možná až překvapivě zdůraznil, že v tuto chvíli je nepravděpodobné, „že trh práce bude generovat další inflační tlaky… a další ochlazování pracovního trhu proto není žádoucí“. Z jeho dalších výroků jasně vyplynulo, že není vůbec otázkou, zda sazby snižovat, ale spíše jak rychle. A to bude záviset na nově příchozích datech.

V porovnání s ním zněl možná hlavní ekonom ECB Philip Lane překvapivě trochu opatrněji. Hovořil o tom, že bitva o dvouprocentní inflační cíl ještě není nutně „vyhraná“ a sazby budou muset zůstat delší dobu v restriktivním módu. Podle Lana je kritické, aby byl inflační cíl dosažen udržitelně.

Podobně jako v Čechách, centrální bankéře v eurozóně trápí v tomto ohledu především přetrvávající vysoká inflace služeb a relativně rychlý růst mezd.

A to přesto, že oživení evropské ekonomiky je velmi slabé. I když pak Philip Lane mluvil také o rizicích příliš dlouhé měnové restrikce a možnosti podstřelování inflačního cíle, jeho hlavní „poselství“ vyznělo v porovnání zejména s kolegy z Fedu jako relativně méně holubičí.

A to mělo odraz i na devizových trzích. Euro na frontě s dolarem i v pátek pokračovalo v ziscích – za poslední měsíc se měnový pár dostal z blízkosti 1,08 do okolí 1,12 EUR/USD (ztráta skoro 4 %, pozn. aut.).

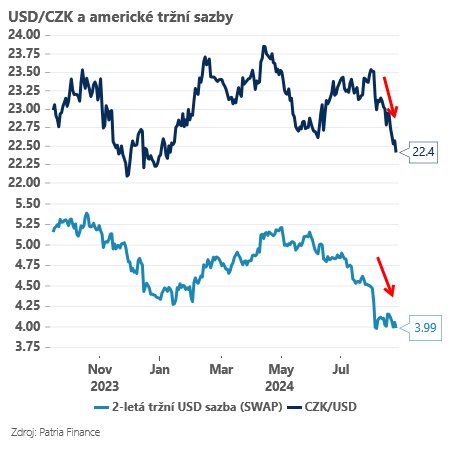

A nižší dolarové sazby a slabší dolar se líbí většině středoevropských měn včetně koruny, která tak posiluje i na frontě s eurem. Vůči dolaru proto česká koruna od začátku srpna posílila skoro o korunu (necelých 6 %).

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)