Mezitím Bank of England (BoE) zvažuje poslední zvýšení sazeb, přičemž Spojené království čelí jedné z nejvyšších inflací na světě. Situace je zcela odlišná od stavu ve Spojených státech, kde jsou sazby vyšší již delší dobu a ekonomika je stále silná.

Pevné sazby s dlouhodobější splatností otupují transmisi měnové politiky v USA. Naopak ve Spojeném království a v Evropě ji urychluje vyšší úroveň zadlužení, závislost na bankovních úvěrech a dluh s pohyblivou sazbou. Takové prostředí zpomalení urychluje.

Evropské banky jsou v poměru ke svým ekonomikám a USA nesmírně velké. Jsou přísněji regulované a lépe kapitalizované než jejich zaoceánské protějšky a nepocítily nákazu v důsledku pádu Credit Suisse nebo březnové krize amerických bank. Bankovní úvěry tvoří 80 procent financování firem, zbytek pochází z trhu s dluhopisy.

V USA je toto rozdělení obrácené. Banky již rok zpřísňují úvěrové standardy a 43 procenta podniků si stěžují na dostupnost kapitálu. Je to více než v USA, a to i přes jejich vyšší základní úrokové sazby, protože se zpřísnily kreditní spready dluhopisů. Navíc vzhledem k nižší ziskovosti evropských společností a jejich vyššímu zadlužení je více společností závislých na neustálém financování.

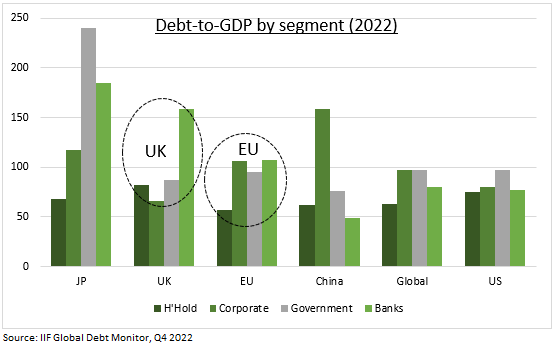

Zadlužení domácností ve Spojeném království je vyšší než v USA, zatímco v Evropě je mnohem nižší (viz graf, pozn. aut.). Největším spotřebitelským segmentem jsou hypotéky. Na rozdíl od USA, kde je 30letá hypotéka s pevnou úrokovou sazbou standardem, existují ve Spojeném království a v Evropě velké rozdíly.

Průměrná doba splatnosti je však kratší, 25 let, přičemž více než 40 procent těchto úvěrů má variabilní úrokovou sazbu. Skandinávii, která má nejvyšší ceny nemovitostí a podíl variabilních sazeb, došlo k jednomu z nejsilnějších poklesů cen nemovitostí a překonala oslabení v USA.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com