Být aktivní by se mohlo vyplatit, ale často se to nevyplácí, vznikají transakční náklady, daně a může vás to vyřadit z trhu – a často je obtížné se vrátit. To se pro mnohé stalo bolestivým obchodem během lednového oživení. Zajímavé je, že drobní investoři zde mají často zabudovanou výhodu, protože mají delší časový horizont a investiční cíle.

Náš celosvětový průzkum mezi 10 000 retailovými investory ve 13 zemích ukazuje, že naprostá většina z nich se dívá na věc z dlouhodobého hlediska. To je pro trhy stále důležitější fundament.

Vzhledem k výrazně nadprůměrnému vlastnictví akcií americkými domácnostmi pouze 12 procent drobných investorů hodnotí svou typickou dobu držení investice ve dnech nebo týdnech, zatímco 63 procent ji vidí v letech nebo desetiletích.

To odráží důvody, proč vůbec investují. Zaměřují se na dlouhodobé finanční zajištění (42 %) a financování důchodu (31 %). Čas je jejich nejlepším přítelem, přičemž historie indexu S&P 500 ukazuje, že šance na zisk v jeden den je hodem mincí, ale více než 80 procent při tříleté době držení.

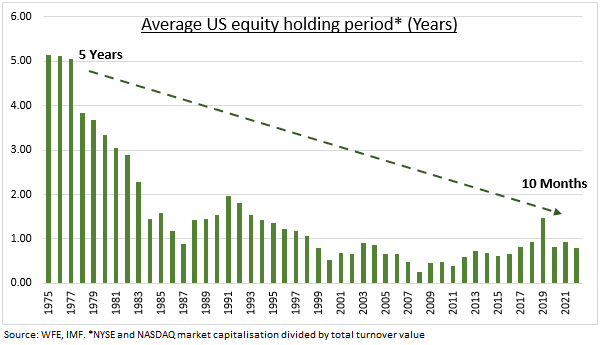

Jako ukazatel doby držení akcií vydělíme tržní hodnotu akcií obratem. Ten dosáhl v USA před čtyřmi desetiletími vrcholu na úrovni pěti let, ale v poslední době klesl na méně než jeden rok. Podobný pokles vidíme na všech světových akciových trzích, částečně v důsledku strukturálních změn, kdy je obchodování nyní levnější a více řízené stroji.

Ale také cyklický, protože výprodeje často vyvolávají neklid, změnu pozice a vyšší objemy. Během globální finanční krize v roce 2008 klesla doba držení akcií v USA na pouhé tři měsíce. Podobně průměrná doba držení podílových fondů v USA je 2,5 roku (měřeno podle míry obratu), přičemž existuje obrovské rozpětí, od „věčných“ fondů, které nikdy neobchodovaly, až po jiné s dobou držení pouhých osm dní!

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)