Není se čemu divit. Inflace se v červnu vyšplhala na 6,5 procenta a dosažení čtyřprocentního cíle centrální banka očekává až v roce 2022. Růst inflace je dán zejména vlivem prudce rostoucích cen komodit v čele s ropou v kombinaci s efekty narušených dodavatelských distribučních vztahů a rozvolňování restrikcí, které v Rusku nastalo již v zimních měsících.

Z hlediska budoucího vývoje úrokových sazeb vidíme několik důvodů, proč by centrální banka nemusela svou hrozbu dalšího zvyšování sazeb naplnit. Prvním důvodem je zpoždění mezi změnou měnové politiky a vlastním vývojem inflace, díky němuž bude mít současné utahování měnové politiky minimální vliv na inflaci v nejbližších měsících.

Za druhé by mohly inflační tlaky začít ustupovat s tím, jak ztrácí oživení ruské ekonomiky na síle. Sama centrální banka očekává zpomalení růstu v roce 2022 z letošních 4,25 procenta na 2,5 procenta. Vidíme za tím vyprchání efektů rozvolňování a přísnou měnovou a fiskální politiku. Ruská vláda na rozdíl od většiny ostatních zemí upřednostnila v letošním a příštím roce konsolidaci rozpočtů před podporou růstu.

Deficit federálního rozpočtu by letos měl poklesnout dle odhadu ministerstva financí pod jedno procent hrubého domácího produktu (HDP) a v příštím roce není vyloučen ani přebytek. V nejbližších měsících by se zároveň měly negativně projevit negativní efekty aktuální vlny pandemie covid-19. Celkově pomalejší růst domácí poptávky tak spolu se stabilizací cen komodit vytváří podmínky k postupnému poklesu inflace směrem k čtyřprocentnímu cíli.

Na poli covidu se Rusku příliš nedaří. Počty nových případů dosáhly v červenci nejvyšší úrovně od zimy a oficiálně vykazovaná úmrtí jsou na nejvyšší úrovni v historii, i když je nutné toto srovnání brát s rezervou, neboť oficiální statistiky doposud počty úmrtí výrazně podhodnocovaly, což ukázaly opakované revize covidových úmrtí za rok 2020 směrem nahoru a stále značný počet nadměrných úmrtí.

Za letní nástup onemocnění covid-19 si Rusko může částečně samo předčasným rozvolněním restrikcí a nízkou mírou proočkovanosti populace. Ukončené očkování má dle posledních dat 15 procent populace a dalších osm procent obdrželo první dávku, zatímco v České republice má ukončené očkování 41 procent populace a dalších téměř deset procent má za sebou první dávku.

Na současnou situaci Rusko zareagovalo zpřísněním restrikcí a snahami o urychlení očkovací kampaně. V řadě regionů mají dokonce některé skupiny zaměstnanců očkování povinné. Nicméně i přes první známky stabilizace nelze očekávat rychlé odeznění vlny. Ochota k zavedení přísných restrikcí je nízká a podíl osob s očkováním zůstane delší dobu relativně nízký navzdory halasné propagaci ruských vakcín.

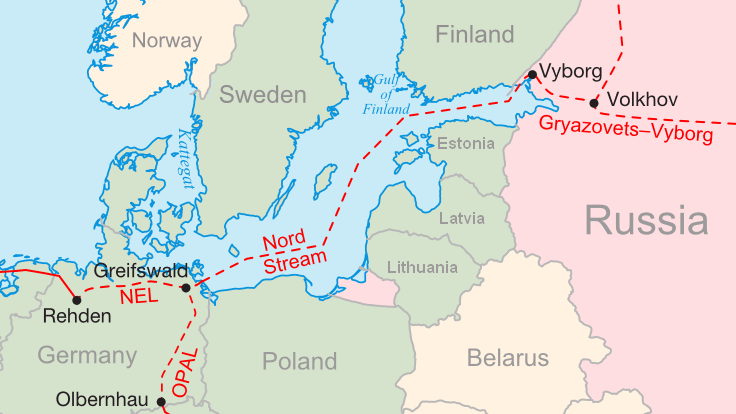

V posledních týdnech ustoupila geopolitika do pozadí. Rusku a Spojeným státům se podařilo najít pragmatickou třetí cestu a již nedochází k eskalaci vzájemných sporů. Naopak se odehrála řada pozitivních kroků. Spojené státy zmírnily svůj odpor k plynovodu Nord Stream II a vyňaly ze sankčního režimu firmu zastřešující jeho výstavbu.

Tento týden byla navíc oznámena dohoda s Německem o plynovodu, která sice přináší finanční asistenci a deklaraci podpory Ukrajině, avšak nejsou v ní obsaženy žádné konkrétní kroky proti Rusku. Na druhou stranu Rusko vyslyšelo volání západních vlád a omezilo aktivity hackerů na svém území. Normalizaci vztahů s USA pak podtrhl návrat velvyslanců a obnovení zpracování víz.

V neposlední řadě se uklidnily vztahy s Ukrajinou po téměř válečné situaci na jaře. Zlepšení vztahů se západními vládami je nutné ocenit i z důvodu blížících se voleb do ruského parlamentu, neboť nízké preference vládní strany Jednotné Rusko by spíše nahrávaly vyhrocenému populismu. Nicméně obezřetnost je nadále na místě – podobné „oteplení“ jsme již zažili několikrát.

Tento vývoj ocenili i investoři na finančních trzích a ruské měně, dluhopisům a akciím se v uplynulých týdnech relativně dařilo navzdory velkým výkyvům na globálních trzích. Blahodárně působí i vliv vysokých cen ropy a ostatních komodit, postupné uvolňování těžebních limitů dohodnutých v rámci OPEC+ a výjimečně nízká vládní a zahraniční zadluženost země.

Pro investory Rusko nadále představuje atraktivní destinaci nabízející expozici na ceny komodit a atraktivní ocenění.

Autor je makroekonomický analytik Generali Investments CEE

(Redakčně upraveno)