Příčinou nejsou jen dlouhodobé čínské lockdowny spojené s epidemií covidu-19, které oslabily poptávku i hospodářský růst, ale i obavy, že rychlé zvyšování úrokových sazeb v USA poškodí již tak oslabující vyhlídky americké ekonomiky. Kromě toho dosáhl dolar vůči několika měnám několikaletého maxima. Zejména je třeba zmínit 20leté maximum vůči japonskému jenu a pětileté maximum vůči euru.

Současnou situaci v Číně popisuje významný hongkongský investor jako nejhorší za posledních 30 let. Stále problematičtější pekingská politika nulové tolerance výskytu covidu totiž zpomaluje hospodářský růst a zvyšuje mezi lidmi nespokojenost.

V důsledku toho se globální dodavatelské řetězce znovu potýkají s problémy, čínské přístavy jsou znovu zahlcené a markantně poklesla poptávka po klíčových komoditách od ropy až po průmyslové kovy. Minulý pátek však čínské politbyro zareagovalo na rostoucí znepokojení příslibem dalších ekonomických stimulů, které mají podpořit růst. Bližší podrobnosti zatím neuvedlo.

Počátkem týdne ovšem prezident Si mluvil o tom, že velkou prioritu bude mít infrastruktura, a pokud budou tyto stimuly skutečně zavedeny, budou jedním z klíčových zdrojů další poptávky po průmyslových kovech. Proto jsme přesvědčeni, že se po nedávném oslabení bude již brzy možné odrazit ode dna.

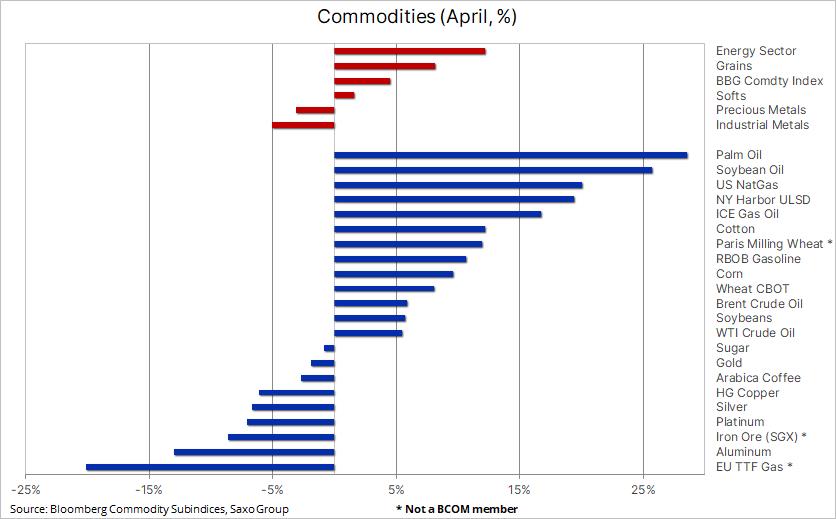

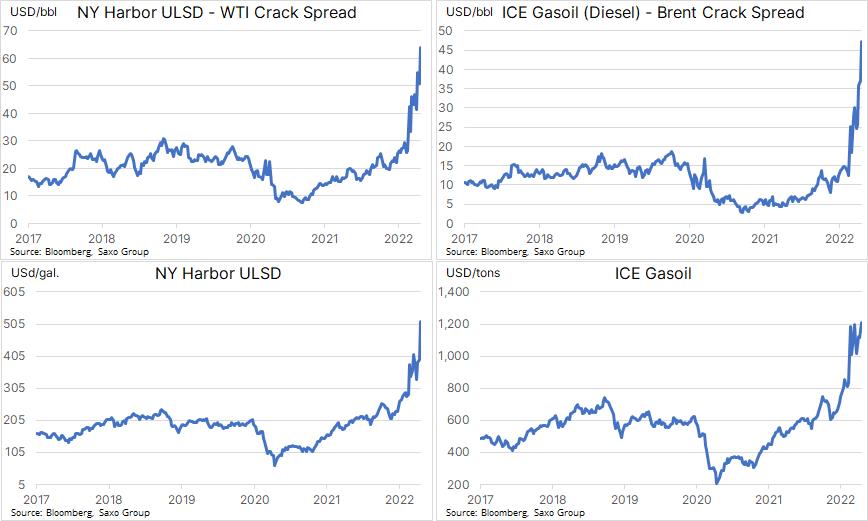

Ropa se stále obchoduje v úzkém pásmu, které se ještě dále zužuje. V případě ropy Brent je to teď 98 až 110 dolarů za barel. To však nebrání dalšímu růstu cen pohonných hmot. Prudce posílila nafta, která je hnací silou globální ekonomiky. Příčinou byl pokles zásob v New Yorku, jenž vyhnal ceny na historická maxima.

Válka na Ukrajině a související sankce proti Rusku vyvolaly chaos v globálních dodavatelských řetězcích a také značné napětí na fyzickém trhu, zejména v Evropě, kde bylo Rusko celá léta nejvýznamnějším dodavatelem pohonných hmot.

Vzniklou prázdnotu se snaží zaplnit americké rafinérie z pobřeží Mexického zálivu, které by rády využily rychle rostoucích cen, a tak začaly vypravovat více tankerů do Evropy a Latinské Ameriky. V důsledku toho ovšem klesla hladina zásob na východním pobřeží USA na nejnižší úroveň od roku 1996.

A protože newyorský přístav slouží jako odběrné místo při obchodování s futures v rámci kontraktu NY Harbor Ultra-Light Sulphur Diesel, má nedostatek v této lokalitě obrovské dopady na viditelné ceny. Vzhledem k probíhající válce a k riziku dalších sankcí, případně ruských akcí, není pravděpodobnost poklesu cen ropy podle našeho názoru příliš vysoká.

Grafy ukazují rafinérské zisky, tedy marži dosaženou při výrobě nafty z ropy WTI v USA a z ropy Brent v Evropě

Tento vývoj jasně ukazuje, jak je důležité se při snahách určit cenovou hladinu, kde začnou mít vyšší ceny negativní dopady na poptávku, řídit cenou pohonných hmot a nikoli cenou ropy. V důsledku toho teď evropské i americké marže dosahují rekordních úrovní a rafinerie vydělávají spoustu peněz.

S ohledem na nedostatek investic, který v současnosti vyvolává obavy o budoucí úroveň nabídky, budeme v příštím týdnu bedlivě sledovat zisky velkých evropských naftařských společností, jako jsou Shell, Enel, BP a Equinor. A vzhledem k již zmiňovanému raketovému růstu rafinérských marží také výsledky společnosti Valero.

Zlato má nakročeno k první měsíční ztrátě za tři měsíce. Dvěma hlavními katalyzátory jsou očekávané rychlé tempo zpřísňování podmínek ze strany amerického Fedu (centrální banka USA, pozn. red.) a již uvedené posílení dolaru. Stříbro už se kvůli Čínou způsobenému oslabení celého odvětví průmyslových kovů propadlo na 2,5měsíční minimum zhruba 23 dolarů za unci.

V důsledku toho překonal poměr XAU/XAG (zlato/stříbro, pozn. red.) hladinu odporu na 80 uncích stříbra za unci zlata. Výše zmiňované obnovení čínských stimulačních iniciativ by pomohlo stříbru najít půdu pod nohama, a omezilo tak tlaky na pokles zlata.

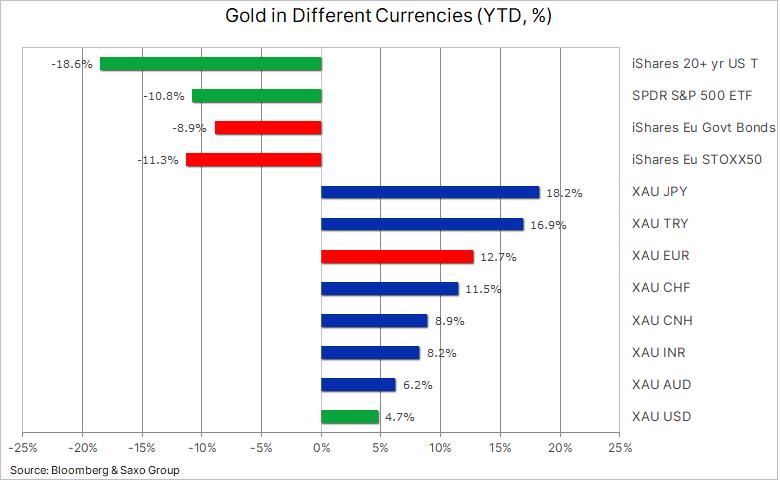

V poslední době se mě lidé ptají, proč si zlato vede tak špatně, když přece máme nejvyšší inflaci za celá desetiletí. Na to pokaždé odpovím, že si zlato vede velice dobře a právě tak, jak by diverzifikovaný investor doufal.

My totiž máme tendenci dívat se primárně na zlato obchodované v dolarech, a jak je vidno z níže uvedené tabulky, XAU/USD zatím letos posílil „jen“ zhruba o 5,5 procenta. Když ale zohledníme výsledky indexu S&P 500 a amerických dluhopisů s dlouhou dobou splatnosti, hned to vypadá mnohem veseleji.

Tyto dva významné investiční sektory zatím zlato v dolarech v letošním roce překonalo o 15 procent a o 23 procent. Při pohledu na zlato obchodované v jiných měnách vypadají výsledky ještě podstatně lépe, a to právě kvůli silnému dolaru.

Protože evropští investoři hledají uprostřed rostoucí inflace bezpečné útočiště a ekonomické vyhlídky se prudce zhoršily, má zlato výnosy o 24 procenta lepší, než benchmark Euro Stoxx 50 a o 21 procent, než vládní dluhopisy zemí eurozóny.

My zůstáváme ohledně zlata nadále optimističtí. Prostředky dříve vložené do obligací a akcií s vysokou volatilitou je totiž potřeba diverzifikovat, inflace se evidentně jen tak nezbavíme a přetrvávají i obavy z geopolitického vývoje.

Měď přerušila svůj vzestupný trend od minima z roku 2020. Výsledkem byl propad na téměř tříměsíční minimum zhruba 4,40 dolaru za libru, pak se ale tržní sentiment změnil díky čínskému závazku udržet stanovený cíl 5,5procentního růstu.

V současnosti čínská ekonomika této úrovně ani zdaleka nedosahuje. Krátkodobý výhled se sice zhoršil a hladina zásob mědi v burzou sledovaných skladištích v posledních čtyřech týdnech roste, ale podle našeho názoru se můžeme těšit na další růst cen. Volání po izolaci Ruska a snížení závislosti na jeho ropě a plynu s nejvyšší pravděpodobností urychlí elektrifikaci světového hospodářství a něco takového si vyžádá obrovská kvanta mědi.

V posledních měsících navíc snížilo svou produkci Chile, které dodává až 25 procent světové mědi. U nově zvolené vlády se projevují protitěžařské tendence, a tak nevypadají vyhlídky na udržení či snad dokonce zvýšení současné hladiny produkce nijak růžově.

Kromě toho již země 13 let bojuje se suchem, které se výrazně podepisuje i na produkci mědi, neboť těžební firmy mají obrovskou spotřebu vody. A tak byla předložena vládní legislativa, která má upřednostnit využití vody pro lidskou spotřebu, a pokud bude odhlasována, může způsobit odklad investičních rozhodnutí a donutit těžaře investovat do odsolovacích zařízení, čímž by náklady na těžbu dále vzrostly.

Futures na sójový olej dosáhly na komoditní burze v Chicagu rekordního maxima. Indonésie zavedla plošný zákaz exportu palmového oleje a také slunečnicového oleje je v evropských supermarketech nedostatek, takže se celosvětové zásoby jedlých olejů dále ztenčují.

Omezení exportu palmového oleje používaného všude od vaření až po kosmetiku a paliva má zůstat v platnosti, dokud neklesnou domácí ceny. Vzhledem k tomu, že Indonésie zkonzumuje pouze třetinu své produkce, však můžeme očekávat obnovení vývozu, jakmile si znovu vytvoří zásoby a ceny se stabilizují.

Právě sektor jedlých olejů, který podle potravinového indexu OSN za poslední rok posílil o 56 procent, byl nejhůř zasažen problémy s počasím i válkou na Ukrajině, která je největším světovým exportérem slunečnicového oleje. To vede na straně producentů k potravinovému protekcionismu, který může nechtěně dál navyšovat ceny.

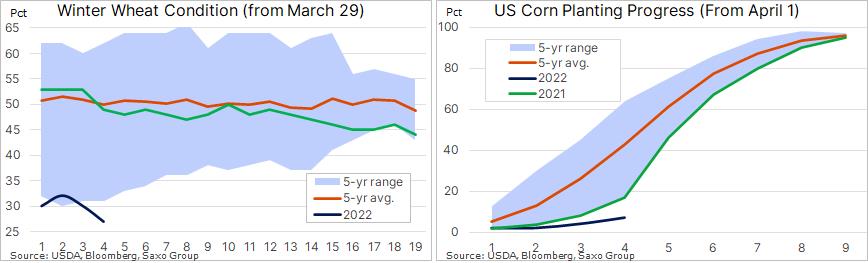

V poslední době zvýšili spekulanti svou expozici vůči americkým plodinovým futures na rekordní úroveň. Setba postupuje pomalu a pěstitelské podmínky se zhoršují, takže je situace samozřejmě nakloněná dalšímu růstu cen.

Ve své týdenní zprávě prohlásilo americké ministerstvo zemědělství, že setba kukuřice postoupila o tři procenta, takže je v současnosti oseto sedm procent ploch, což je nejpomalejší tempo za téměř deset let. Přitom loni touto dobou to bylo již 17 procent.

Ozimá pšenice s hodnocením dobrá/výborná se zhoršila o tři procenta na 27 procent, což je téměř nejhorší v psané historii. Příčinou opožděné setby a nepříznivých podmínek bylo příliš chladné a příliš vlhké počasí.

Letos je přitom v Severní Americe zapotřebí bohatá sklizeň obilnin. Po ruské invazi na Ukrajinu totiž klesly dodávky z Černomoří, odkud pochází 25 procent světových exportů pšenice, a také ohledně letošní sklizně obilovin na Ukrajině panují značné pochybnosti.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)