Průzkumu se v květnu zúčastnila více než tisícovka dotázaných. Hypotéku si plánuje vzít v následující době 18 procent Čechů. Většina z nich předpokládá, že se vejde do čtyř milionů korun, ale například 18 procent z této skupiny počítá s úvěrem jen mezi jedním a dvěma miliony.

„Jak naznačují poslední údaje o počtu uzavřených hypoték, aktivita na hypotečním trhu letos postupně zesiluje. To je patrné i z letošního šetření, kdy se oproti minulému roku snížil podíl domácností, které byly nuceny rozhodnutí o pořízení hypotéky v posledním roce odložit,“ uvedl Jakub Seidler, hlavní ekonom České bankovní asociace (ČBA).

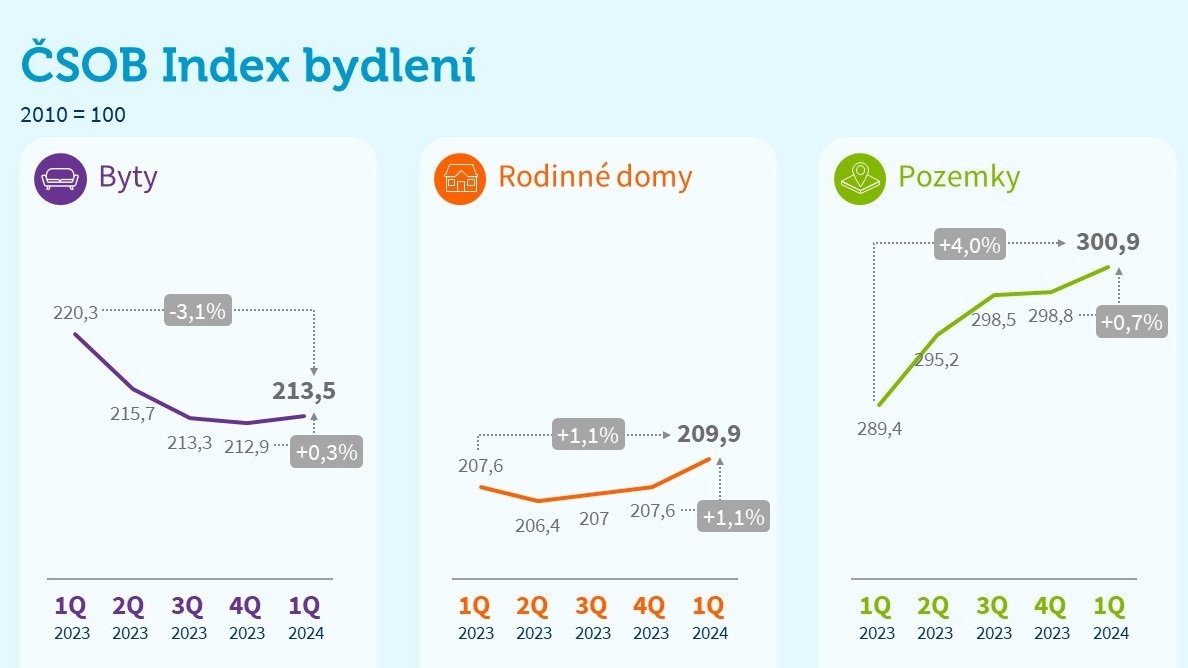

Rozhýbaný trh s nemovitostmi

To, že se hypoteční trh i díky vyššímu zájmu o hypotéky skutečně v posledních měsících rozhýbal, potvrzuje například Jana Panochová, Senior Consultant realitní kanceláře Lexxus Norton, která se specializuje na Prahu a její okolí.

„Ze strany kupujících vnímáme aktuálně silnou poptávku. První oživení jsme registrovali již od druhé poloviny loňského roku. Poptávku tehdy podpořilo především uvolnění restrikcí ze strany České národní banky u hypotečních úvěrů z července 2023,“ uvedla Panochová pro faei.cz.

Dodala, že hypoteční klienti se poté na realitní trh skutečně začali pomalu vracet. „Od počátku roku 2024 pak tento trend výrazně podpořilo dlouho očekávané a poměrně razantní snižování úrokových sazeb. V prvním čtvrtletí 2024 se prodalo v Praze zhruba 1,6 tisíce nových bytů, to je téměř o čtvrtinu více než v předchozím čtvrtletí,“ konstatovala Panochová.

Do budoucna předpokládá, že poptávka bude i nadále posilovat, a to z důvodu očekávaného pokračujícího poklesu hypotečních úroků i zlepšující se ekonomické situaci, tedy příznivé výši inflace či stabilně nízké nezaměstnanosti. „Ale také proto, že se na trh vrací odložená poptávka z předchozích období,“ dodala Jana Panochová.

Raketové oživení zájmu o novostavby

Redakci faei.cz tento trend potvrdila také Kateřina Poláková, vedoucí rezidenčního oddělení společnosti Knight Frank. Podle jejích údajů se na přelomu letošního roku rezidenční trh v Praze znovu rozběhl a průměrná nabídková cena nových bytů za posledních šest měsíců vzrostla o 1,4 procenta na 152 425 korun za metr čtvereční.

„Prodeje novostaveb, které byly od roku 2022 výrazně utlumeny, nyní zažívají téměř raketový vzestup a dominují současnému trhu. V Praze je aktuálně k prodeji necelých šest tisíc nových bytů, což je o 5,4 procenta více oproti minulému sledovanému pololetí. Otázkou nyní zůstává, jak rychle a v jakém množství se byty na trh budou dostávat,“ komentovala Poláková situaci na trhu s novými byty.

Malometrážní byty, dlouhodobě považované za stabilní a výhodnou investici, podle Knight Frank dominují v počtu transakcí. Nicméně většina z nich není prémiovým produktem. V uskutečněných transakcích, zahrnujících byty s cenou nad 200 000 Kč za m2, tak jednoznačně vedou exkluzivní byty 5+kk a 6+kk, až poté následované 2+kk a 1+kk.

Zářez do rodinného rozpočtu

Podle Jakuba Seidlera stále přibližně polovina domácností, které hypotéku plánují, její pořízení odkládají. „A to z důvodu nárůstu životních nákladů způsobených inflací. Menší část také vyhlíží příznivější úrokové sazby či ceny nemovitostí,“ vysvětlil Seidler.

Domácnosti, které plánují pořízení hypotéky, si totiž uvědomují, že pravidelné měsíční splátky „ukousnou“ výraznou část rodinného rozpočtu. Nejpočetnější skupina – celých 30 procent – se dokonce obává, že to bude více než 40 procent. Tuto hranici přitom ekonomové označují jako mez únosnosti.

Patnáct procent pak předpokládá, že na hypoteční splátku padne měsíčně 30 až 39 procent měsíčního čistého příjmu. Šest procent se domnívá, že to bude 25 až 29 procent, a pětina dotázaných 20 až 24 procent. Zbytek předpokládá, že to bude méně.

Jako největší riziko, že nebudou rodiny schopny splácet svůj současný hypoteční úvěr, dotázaní pokládají dlouhodobou nemoc, respektive úmrtí jednoho z partnerů-spoludlužníků. Na druhém místě skončily rostoucí výdaje domácnosti, na třetím nižší příjmy v budoucnu například kvůli ztrátě původního zaměstnání.

„Ti, kdo hypotéku teprve plánují, se více bojí rostoucích výdajů a nižších budoucích příjmů,“ stojí ve výsledcích průzkumu. „Nemoc či úmrtí nejvíce zmiňují nejstarší a nejméně nejmladší věková kategorie. Vývoj osobní finanční situace nejvíce straší mladé do 34 let věku. Pro lidi do 49 let věku je pak oproti průměru významnější i obava z rozchodu. A nezaměstnanosti se bojí hlavně lidé vyučení nebo bez vzdělání.“