Od začátku loňského roku se jejich pozice vůči bankám otočila o bezmála 130 miliard korun, což svědčí o obrovské snaze většiny firem vytvářet finanční rezervy, omezovat výdaje a nezadlužovat se.

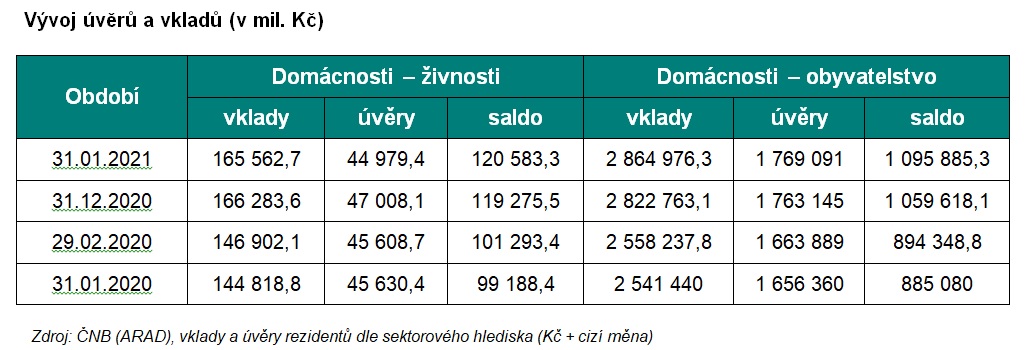

Přestože banky meziročně zvýšily objem úvěrů poskytovaných domácnostem, především díky pokračujícímu zájmu o hypotéky, úvěrování firem v podstatě stagnuje a v případě živnostníků objem poskytovaných úvěrů klesá.

Míra nejistoty v české ekonomice je skutečně vysoká. Svědčí o tom i fakt, že firmy, živnosti a domácnosti dokázaly zvednout své vklady o 12-14 procentních bodů, tedy ve všech případech nepoměrně rychleji, než rostly jejich nominální příjmy.

Toto velmi obezřetné chování, které silně ovlivňuje hospodářský vývoj zejména prostřednictvím omezování investičních, ale i provozních výdajů, ovšem naráží na dlouho předvídanou bariéru. Leckde již není z čeho šetřit.

V oborech, které trpí opakovanou uzávěrou provozu, již příliš dlouho klesají tržby rychleji než jejich schopnost omezovat výdaje. I suchý hadr se sice dá vyždímat, ale nedostanete z něj ani kapku.

Vždyť mnohé obory zažívají zastavení provozu již potřetí během roku, a nehledě na nejrůznější formy podpor nešlo a nejde u nich výpadek tržeb nijak vykompenzovat. V opakovaně uzavíraných oborech roste finanční napětí. Nejvíce patrné je v ubytovacích službách, stravování a pohostinství.

Čerpání překlenovacího úvěru, který pomáhá vyhladit dočasný výpadek tržeb, je znakem dobře fungujícího vztahu mezi bankou a dlužníkem a dobře fungujícího bankovního sektoru obecně.

Banky sice zvyšují objem půjček, ale v zásadě nemohou bez záruk třetí osoby půjčovat těm, kteří nemají čím ručit, jsou v pronájmu a byznys jim stojí. A nevíme, jak dlouho ještě stát bude, jakkoli nezaviněně. Kdo jiný by se měl zaručit než ten, kdo uzávěru způsobil?

Autor je ekonomický analytik České bankovní asociace

(Redakčně upraveno)