Částka, o kterou Češi přicházejí, se za posledních šest let více než ztrojnásobila. Ještě v roce 2016 Češi kvůli neoptimálnímu rozložení financí přicházeli ročně „jen“ o 14 miliard korun. Letos už by jim ale vhodné rozložení aktiv přineslo navíc celkem 47 miliard korun, kdyby větší část svých peněz přesunuli z hotovosti do investic a spořicích produktů.

„Nárůst ušlých zisků odpovídá celkovému zbohatnutí domácností za posledních šest let a současnému nárůstu úrokových sazeb. Hotovost a peníze na běžných účtech se kvůli tomu relativně prodražují, protože jinde lze vydělat více,“ informoval Martin Pohl, makroekonomický analytik společnosti Generali Investments CEE.

Ve chvíli, kdy inflace dosáhla hodnoty 14,2 procenta a je nejvýše za téměř 30 let, se podle něj z hotovosti stává luxus. „Domácnosti by proto měly co nejvíce svých úspor přenést do produktů, kde se jim adekvátně úročí či jiným způsobem zhodnocují,“ uvedl analytik.

Rozložení financí českých domácností sledují analytici Generali Investments v rámci Indexu finanční dospělosti. Ten ukazuje, jak složení portfolia Čechů zaostává za ideálním rozložením běžným v západní Evropě. Index sice loni výrazně vzrostl, ale odstup od optimální alokace stále dosahuje propastných 38 procent. Před pěti lety rozdíl činil 42 procent.

„Dopad covidu na příjmy domácností se později ukázal být poměrně malý a zároveň domácnosti měly omezené možnosti, jak prostředky utratit. Na účtech se jim postupně začaly hromadit úspory, se kterými nepočítaly. Část těchto prostředků našla svoji cestu i do investic. Optimálnímu rozložení financí se přesto teprve blížíme a stále máme značné rezervy,“ doplnil Pohl.

Podle jeho názoru je již několik let patrná změna přístupu domácností k investování. Roste prý zájem o investování skrze investiční fondy i akcie: „Do rozložení prostředků v uplynulých letech výrazně promluvila pandemie. Nejprve skokově narostly nejkonzervativnější formy úspor v čele s hotovostí, neboť v krizích lidé často nevěří ani bankám a raději mají peníze rovnou doma ve slamníku.“

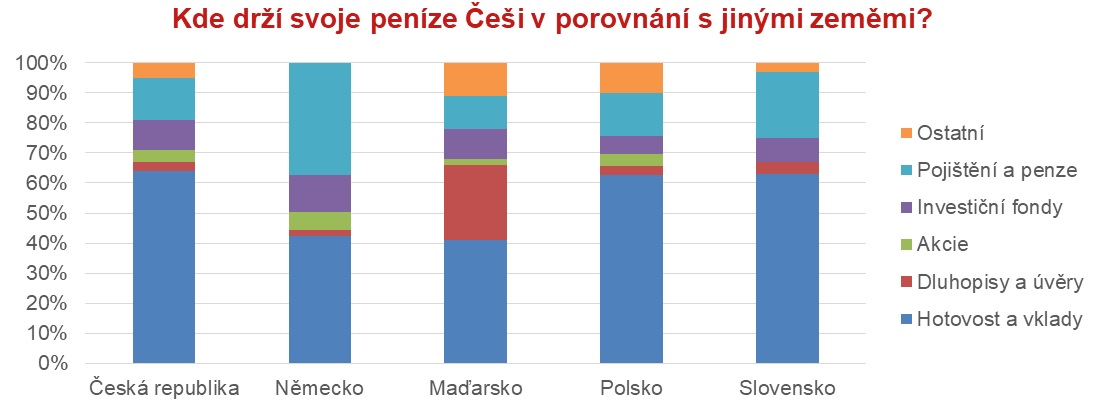

Češi podle aktuálního indexu drží v hotovosti a na bankovních účtech téměř dvě třetiny svých finančních aktiv, zatímco Němci jen 42 procenta, a to naši západní sousedi patří v rámci západní Evropy k opatrnějším národům. Propastný je rozdíl zejména u pojištění a penzijních fondů, které u nás představují jen 14 procent finančních aktiv domácností oproti 37 procentům v Německu.

Podle dat České národní banky (ČNB) se však růst úspor českých domácností bezmála po šesti letech zastavil. Zatímco k prvnímu březnu letošního roku dosáhly úspory v bankách historického rekordu 3,3 bilionu korun, k prvnímu dubnu poklesly o zhruba 26 miliard na 3,28 bilionu korun, což je letos vůbec nejnižší suma. K podobné situaci u nás došlo naposledy v květnu roku 2016.

„V letošním roce očekáváme stabilizaci indexu. Na většinu domácností prudce dopadne rostoucí inflace, která jim ‚sežere‘ zbývající covidové úspory a způsobí propad reálných příjmů. Zároveň část Čechů nalákají rostoucí úrokové sazby do spořících produktů. Přesto budou Češi i nadále přicházet o desítky miliard ročně,“ konstatoval Pohl.

„Letos životní úroveň průměrně vydělávajícího Čecha spadne – a už padat začala – nejvýrazněji v celé historii ČR,“ informoval redakci hlavní ekonom Trinity Banky Lukáš Kovanda. „Inflace v letošním roce vykáže podle našeho předpokladu průměrnou úroveň 14,5 procenta. Tento odhad je však zatížen značnou mírou nejistoty, neboť inflace se bude odvíjet od dalšího vývoje války na Ukrajině,“ dodal.

Z dubnového šetření ČNB mezi tuzemskými i zahraničními analytiky, kteří vývoj na českém trhu práce sledují, vyplývá, že mzdy v Česku letos stoupnou v průměru nominálně o 6,5 procenta. Po odečtení očekávané hodnoty inflace tak reálné mzdy klesnou na minus osm procent. „Rapidní inflace při poměrně slabém růstu mezd letos způsobí suverénně největší pokles životní úrovně od roku 1993,“ doplnil ekonom Kovanda.