Ve čtvrtek těsně před 6. hodinou ranní moskevského času vystoupil Putin v televizi (zdálo se, že jde o předtočený projev, pozn. aut.) a upozornil celý svět, že Rusko zahájilo v oblasti ukrajinského Donbasu „speciální operaci“.

Ukrajina ovšem prohlásila, že Rusko zahájilo plnohodnotnou invazi, včetně raketových útoků na vojenské základny a cíle v různých městech po celé zemi. Pohyb vojenských jednotek z Krymu na sever i z Běloruska na jih pokračuje v plné síle.

Co může následovat dál a jaké důsledky uvidíme?

Reakce NATO: Tato nejnovější eskalace může v případě dalšího postupu vést na straně NATO k aktivaci Článku 4, což by znamenalo, že aliance musí mobilizovat a může zvýšit svou vojenskou přítomnost v zemích, které hraničí s Ruskem a Ukrajinou. Neodvážíme se ani odhadovat, jaká jsou s tím spojena rizika, ale nebezpečí se tím rozhodně zvýší.

Závažnost sankcí: Existuje dlouhý seznam sankcí, jimiž se západní země, ať už z popudu USA nebo EU, snažily různými způsoby Rusko vytrestat, ale nikdy se nezaměřily na samotné toky ani ceny komodit, zejména ropy a plynu.

To se s blížící se hrozbou změní – a pokud chtějí západní země ublížit Rusku, budou muset být ochotné ublížit i samy sobě. Nové sankce se totiž pravděpodobně podepíší na toku komodit a možná i na ruském finančním systému a jeho přístupu do světa. To samo o sobě povede k mnohem vyšší inflaci, jak v krátkodobém, tak i ve střednědobém horizontu.

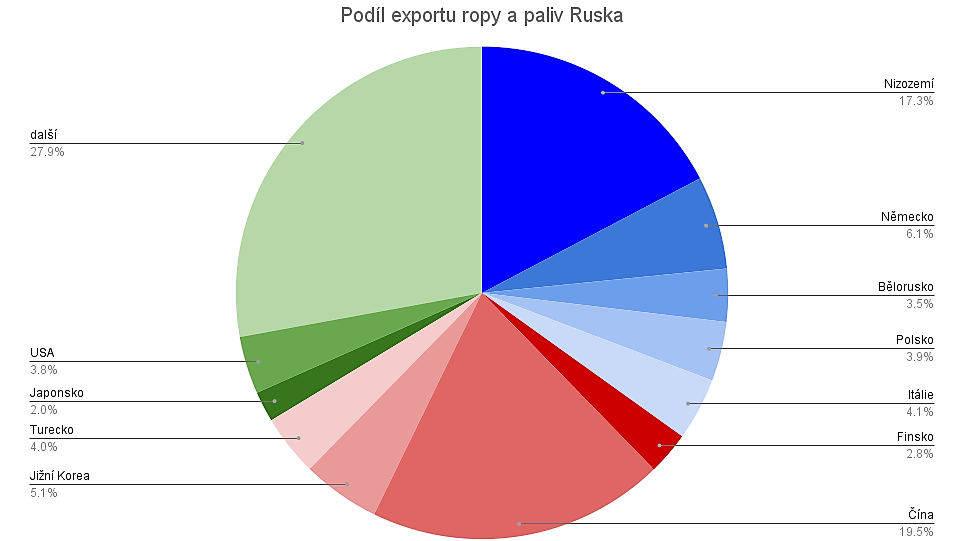

Rusko každý měsíc vyváží na Západ miliony tun ropy a obrovská kvanta zemního plynu. Už zimní zpomalení toku zemního plynu napáchalo pořádnou spoušť, ale pokud se dodávky omezí ještě víc, může být i hůř. Z nejvýznamnějších zemí EU zasáhne nedostatek plynu nejvíce Německo a Itálii.

Evropskou politickou situaci je třeba pozorně sledovat, protože EU byla doposud extrémně pasivní – a teď bude muset jednat rázně, aby se vyhnula dopadům energetické krize. Nacházíme se v extrémní situaci. Pokud se konflikt v reakci na sankce prohloubí a eskaluje, je možné, že cena ropy Brent dosáhne v příštím týdnu 110-125 dolarů, nebo i výš.

Ohrožení korporátních zisků. Další nárůst cen energií představuje značné riziko pro ekonomické aktivity, a tedy i pro zisky korporací. Teď není vhodný čas na akciových trzích panikařit, ale vzhledem k tomu, že Fed (americká centrální banka, pozn. red.) už v listopadu provedl ráznou otočku, protože bylo nutné zpřísnit monetární politiku, nemá teď v podstatě nástroje, kterými by mohl nějak ovlivnit reálnou situaci.

Nabídka je omezená, zásobovací trasy narušené a panuje celková nejistota. To se negativně podepisuje nejen na náladách, ale hlavně na výnosech. Což patrně přinese další pokles. Defenzivními oblastmi v oblasti akcií budou pravděpodobně energie, komodity a obrana.

Dluhopisy budou krátkodobě dosahovat nižších výnosů a nejspíš nenabídnou tradiční bezpečné útočiště, protože vedlejším produktem tohoto konfliktu bude vyšší inflace.

Březnová schůzka FOMC (Federální výbor pro otevřený trh americké centrální banky, pozn. red.): Bude jen reagovat na rozsah škod na trzích. To znamená, že Fed v březnu takřka jistě zvýší sazby a neudělá to jen tehdy, pokud se trhy zcela vymknou kontrole.

Osobní sankce vůči Putinovi? V rámci sankcí uvidíme, zda nebude sankcionován Putin osobně, což by byl bezprecedentní tah a podle některých zdrojů (zejména ruských médií, pozn. aut.) i přímý útok na suverénní stát.

Jaké budou maximální dopady? To je velice obtížné odhadnout, ale v moderní historii s sebou nové překvapivé negativní „impulsy“ přinášely v průměru zhruba pětiprocentní riziko poklesu akcií. To znamená, že jsme už ve čtvrtek dopoledne viděli značné škody, ale nesmíme zapomínat, že jde o jedinečnou situaci.

Tento šok přichází v okamžiku, kdy ve světě panovala extrémně vysoká inflace (v Německu činil index cen výrobců (PPI) v lednu meziročně 25 %!, pozn. aut.) už před konfliktem a z toho bodu vede k nižší inflaci jen málo cest.

Autor je hlavní investiční analytik Saxo Bank

(Redakčně upraveno)