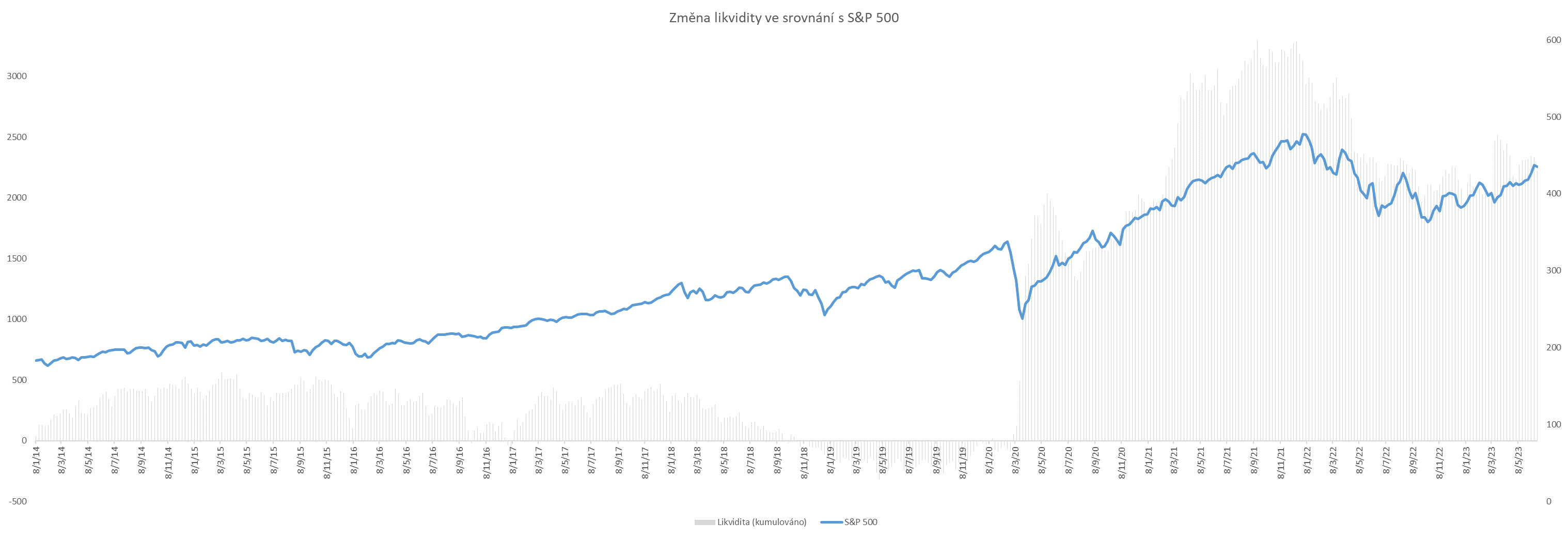

Tři biliony byly natištěny rychle na počátku 2020 a zbylé dva biliony dolarů postupně vpustili do systému v průběhu dalších dvou let. Až v první polovině 2022 se Fed v důsledku neutuchající inflace zavázal ke kvantitativnímu utahování. Od té doby americká centrální banka svoji rozvahu redukuje o ca 90 miliard dolarů měsíčně.

Ačkoli od počátku letošního roku k této redukci rozvahy skutečně dochází, americká vláda vypustila v rámci fiskální politiky do oběhu přibližně půl bilionu dolarů ve stejném období. V kombinaci s 400 miliardami dolarů, které Fed znovu natiskl v březnu 2023 v reakci na bankovní krizi, to vytvořilo podhoubí pro euforii na akciových trzích.

Další vývoj likvidity bude ale pravděpodobně nepříznivý pro trhy. Americká státní kasa musí vyrůst podle analytiků na více než jeden bilion dolarů do konce září a Fed bude nejspíš pokračovat v kvantitativním utahování. Poprvé od pandemie tak dojde k tomu, že současně obě instituce (americká vláda i Fed) budou likviditu z oběhu stahovat.

V případě, že státní kasu naplní z velké části prostředky z trhu reverzních repo operací, kde se v současnosti nachází zhruba dva biliony dolarů, pak by to nemuselo akciové trhy ovlivnit. Ovšem čím víc bude rétorika Fedu jestřábí, tím méně peněz opustí tento reverzní repo trh a tím více peněz odteče potenciálně i z akciových trhů.

2. Výnosová křivka

Výnosová křivka amerických státních dluhopisů patří historicky k nejlepším dopředu hledícím indikátorům recese. V praxi se používá spread (výnosové rozpětí) ve výnosech mezi desetiletými a dvouletými dluhopisy, nebo mezi desetiletými a tříměsíčními dluhopisy. Obojí ukazuje v podstatě totéž.

Tato křivka předpověděla každou recesi v USA od roku 1979 a nyní předpovídá další. Důležité je na ní ovšem to, že může pomoci s načasováním ekonomických podmínek a tím pádem i akciových trhů. Rostoucí spread (tedy prohlubování křivky do záporného teritoria) nebyl historicky korelován s pádem na akciových trzích.

Tudíž vstoupení křivky do záporného teritoria nebylo samo o sobě pro akciové trhy hrozbou. To až její re-inverze, neboli zmenšování spreadu a následný růst zpět do vyšších, kladných hodnot koreluje s ekonomickou tísní.

Vysvětlit se tento jev dá tím, že re-inverze výnosové křivky historicky souvisela s rostoucí nezaměstnaností, což je fáze akutní ekonomické tísně pro podniky i spotřebitele. A na to akciové trhy obyčejně reagovaly negativně. Nezaměstnanost je tak klíčová proměnná, která určuje počátek recese a cyklické pohyby na akciových trzích.

V současnosti je tato křivka téměř na svém dně, a tedy zatím nejeví známky re-inverze, která ovšem může kdykoli přijít. To souhlasí s tím, že nezaměstnanost ve Spojených státech je pořád rekordně nízká a nejeví zatím známky růstu.

3. Cyklus zvyšování sazeb

Někomu se může jevit současný optimismus na akciových trzích ve světle rostoucích sazeb jako výjimka. Historie ale ukazuje, že o žádnou výjimku nejde. Zvyšování klíčových úrokových sazeb v USA bylo většinou doprovázeno růstem na akciových trzích.

Poněkud ironicky, to až snížení těchto sazeb často korelovalo s poklesy. Příčinou je jednoduše reaktivní (nikoli proaktivní) povaha vývoje úrokových sazeb. Snížení sazeb se trhy dočkaly obyčejně, až když bylo zle.

V současné době se nacházíme na – nebo se blížíme – vrcholu úrokových sazeb v USA, které s námi pravděpodobně nějakou chvíli zůstanou. Případné snižování těchto sazeb tak není v dohledné době na pořadu dne. To až rostoucí nezaměstnanost donutí Fed ke snižování sazeb. Pokud by tak totiž neučinil, růst nezaměstnanosti by mohl pokračovat a ekonomika může skončit v ekonomické depresi.

4. Zpomalující ekonomika

Tento monetární cyklus je pro mnohé investory matoucí a výjimečný. Je to dáno tím, že ekonomika zdánlivě neoslabuje ve světle rekordně rostoucích úrokových sazeb, a dokonce od počátku roku 2023 vykazuje známky expanze (vlivem sezónních efektů). Části akciových trhů jsou euforické a zisky společností zatím nijak dramaticky neklesají.

V důsledku toho vzniká optimismus ohledně dalšího ekonomického vývoje a argumenty pro býčí trh nabírají psychologicky na síle. Americká ekonomika ale na pozadí toho všeho postupně oslabuje a dochází jí dech. Efekt zvýšení úrokových sazeb velmi pomalu ale jistě prostupuje ekonomikou a odrazuje spotřebitele i podniky od nových investic, nových půjček a celkové ekonomické expanze.

Vzhledem k objemu nově natištěných peněz v průběhu posledních tří let jsou účinky úrokových sazeb z velké části pohlcovány právě těmito prostředky. Je třeba ale poznamenat, že úspory jak společnostem, tak i spotřebitelům docházejí a plné účinky úrokových sazeb se propisují do ekonomiky se zpožděním až dvou let. Jinými slovy se nezdá, že bychom už byli na konci monetárního cyklu (jak by jeho délka mohla napovídat), ale spíše uprostřed.

Komentář

Akciové trhy v průběhu roku 2022 zacenily velkou část tohoto cyklu v rámci toho, co se označovalo za „nejočekávanější recesi všech dob“. Index S&P 500 korigoval o 20 procent, Nasdaq Composite o 30 procent a Dow Jones o téměř deset procent. S tím, jak se ekonomice zatím daří, část tohoto nacenění se během letošního roku v různé intenzitě v závislosti na sektorech odmazalo.

Psychologicky se nyní zdá být obtížné vytvořit medvědí argument. Psychologie investorů totiž střednědobě může určovat ceny akcií výrazně více než fundamenty. Fundamenty ale podle mého názoru současnou rally nepodporují, nebo jí podporují jen dočasně.

O tom svědčí i menší alokace a ostražitost institucionálních investorů v současné době. V nejistém prostředí, jako je to současné, je optimální strategií diverzifikace kapitálu do různých scénářů makroekonomického vývoje.

Autor je analytik společnosti BH Securities

(Redakčně upraveno)