Kdo preferuje papírovou podobu daňového přiznání a na finanční úřad ho dodá fyzicky nebo poštou, má na jeho podání čas jen do 1. dubna. Elektronická podání přes daňový portál nebo datovou schránku mají lhůtu prodlouženou až do 4. května. Kdo využívá služeb daňového poradce, může s jeho odevzdáním počkat až o 1. července.

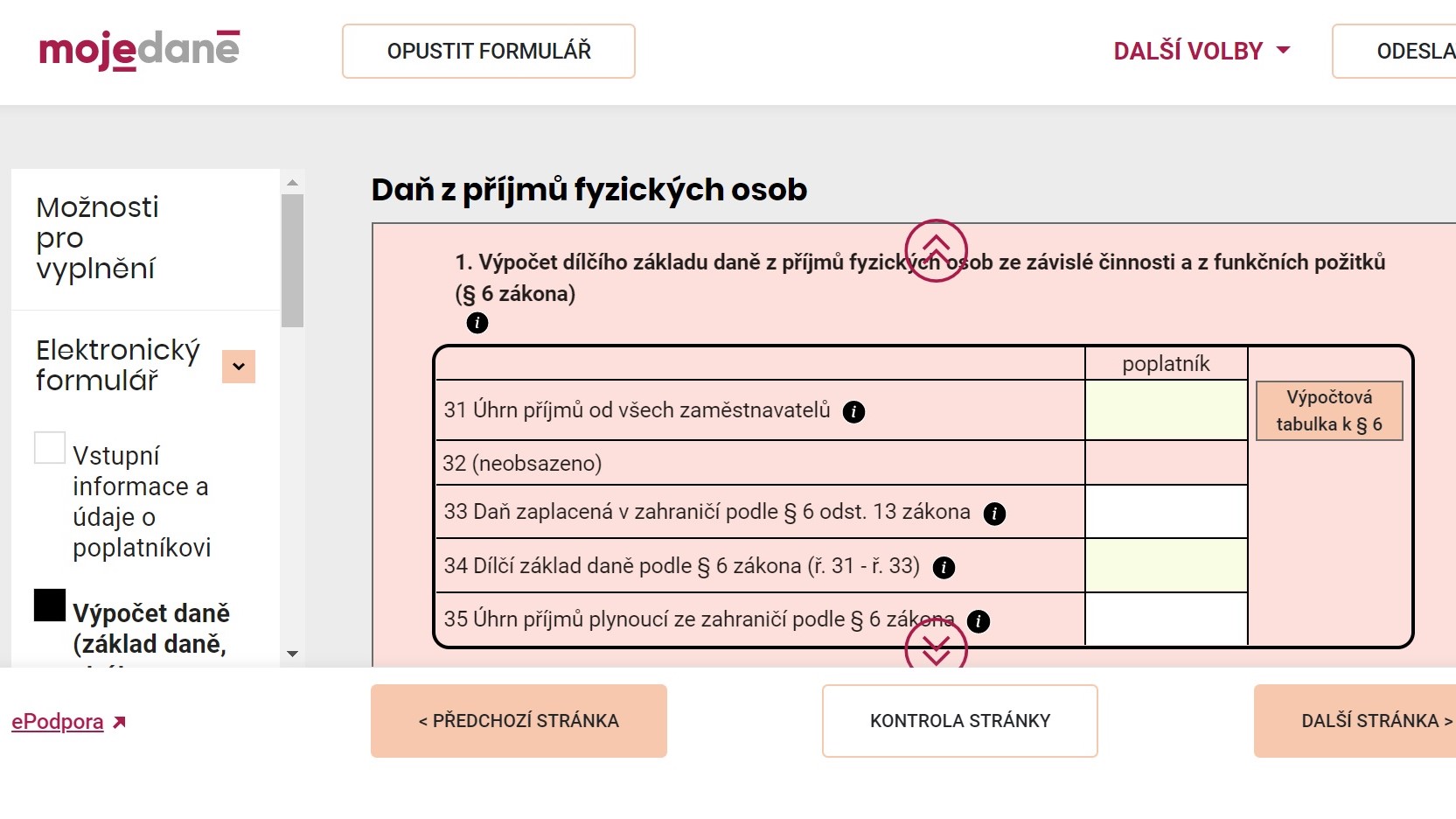

Elektronické podání používá čím dál více poplatníků. Důvodem je delší lhůta k podání, ale také fakt, že online formuláře obsahují automatické kontroly, které ještě před odesláním upozorní na nesrovnalosti.

Termíny jsou jasně dané, jejich nedodržení se nemusí vyplatit. V případě pozdního podání nebo splacení vznikají sankce. Liberační lhůtu, během níž se žádná penalizace neuplatňuje, má finanční úřad stanovenu na tři dny. Později je správcem vyměřen úrok z prodlení.

Jestliže je daňové podání opožděno o více než pět pracovních dní, bude uložena i pokuta po opožděné tvrzení daně ve výši 0,05 procenta z vyměřené daně za každý den prodlení, maximálně do výše pěti procent z celkové daně. Minimální výše sankce je 1 000 korun, nižší po vás finanční úřad požadovat nebude. Maximální částka je stanovena na 300 tisíc.

Většině zaměstnanců vyřizuje daně jejich zaměstnavatel, ale vždy je ale roční zúčtování dostačující. Daňové přiznání se týká každého, kdo v roce 2025 vydělal více než 50 tisíc korun, pokud jeho příjmy nejsou osvobozené od daně nebo zdaněné srážkovou daní a nejedná se o příjmy ze zaměstnání u zaměstnavatele, u něhož osoba podepsala prohlášení poplatníka.

Povinnost daňového přiznání mají také zaměstnanci, kteří měli pracovní poměr u více zaměstnavatelů a současně ti, kdo kromě příjmu ze zaměstnání měli příjmy z podnikání, nájmu, kapitálové příjmy nebo další příjmy vyšší než 20 tisíc korun, které nejsou od daně osvobozené ani zdaněné srážkovou daní.

„Typickým příkladem je zaměstnanec, který pronajímá byt, podniká na vedlejší činnost nebo má jiné zdanitelné příjmy. Zaměstnavatel může provést roční zúčtování pouze v případě, že zaměstnanec neměl jiné zdanitelné příjmy přesahující 20 000 korun ročně. Při překročení limitu si musí zaměstnanec podat daňové přiznání sám,“ uvádí Ivo Brabec, generální ředitel společnosti NeoTax.

Samotná změna zaměstnavatele během roku neznamená, že by si zaměstnanec musel přiznání podávat automaticky sám. V případě, že zaměstnání probíhala za sebou a zaměstnanec doloží potvrzení o příjmech od předchozích zaměstnavatelů, může roční zúčtování provést poslední zaměstnavatel.

„Daňové přiznání si podává také zaměstnanec, který měl jen jednoho zaměstnavatele, ale nepožádal svého zaměstnavatele o roční zúčtování daně. I to je v praxi častý případ, na který lidé zapomínají,“ dodává Brabec.

Všichni, kdo podávají daňové přiznání, by si měli zjistit slevy, které je možné v jejich případě uplatnit. Pokud by souhrnná výše slev byla vyšší než vypočtená daň, stává se daňovým bonusem. Tento přeplatek vám stát vrátí vybraným způsobem.

„Stát umožňuje uplatnit celou řadu slev a odpočtů, které se týkají běžných životních situací – bydlení, rodiny, spoření na stáří nebo třeba darování krve. Klíčové ale je vědět, na co máte nárok,“ upozorňuje Anna Kevorkyan, generální ředitelka pracovního portálu JenPráce.cz. Klíčové je také dodat ke všem oprávněným slevám patřičné doklady, jinak nárok na ně jednoduše zaniká.

Základem je sleva na poplatníka ve výši 30 840 korun, na niž mají nárok všichni bez omezení. Dříve automatická sleva na manžela nebo manželku už je vázána na splnění konkrétních podmínek.

„Rodiny mohou uplatnit slevu na manžela či manželku ve výši 24 840 korun, pokud poplatník žije ve společně hospodařící domácnosti s manželem/manželkou a vyživovaným dítětem poplatníka, které nedovršilo věku tří let a manžel/manželka poplatníka nemá vlastní příjem přesahující za zdaňovací období 68 000 korun,“ vysvětluje Michal Jelínek partner V4 Group.

Další možnou slevou je zvýhodnění na děti. Jeho výše je 15 204 na první dítě, 22 320 na druhé a 27 840 korun na třetí a každé další dítě.

Dary si lze odečíst do maximální výše 30 procent základu daně. Ne všechny dary jsou ale daňové uznatelné. Započítat lze dary na charitu, neziskovým organizacím, na školství, zdravotnictví, kulturu nebo sport. Do stejné kategorie spadá i bezpříspěvkové darování krve či kostní dřeně.

Jednou z nejvýznamnějších položek jsou zaplacené úroky z úvěru na bydlení, tedy typicky hypotéky nebo úvěru ze stavebního spoření. Podmínkou je, že úvěr musí sloužit k financování vlastního bydlení, tedy nikoli výhradně k pronájmu či podnikání nebo ke koupi rekreační nemovitosti bez trvalého bydlení.

Do daní se nezahrnují celé splátky hypotéky, ale pouze zaplacené úroky. Nelze zahrnout ani poplatky za vedení úvěru, pojištění ani poplatky za odhad či správu. Celková odpočitatelná částka se odvíjí od doby, kdy byla hypotéka sjednána. U úvěrů uzavřených od roku 2021 je horní limit 150 tisíc korun ročně na domácnost. U starších hypoték platí původní limit 300 000 korun.

Problém není ani refinancování v průběhu minulého roku. Jen je důležité, aby nový úvěr prokazatelně navazoval na původní. Je-li úvěr veden na dvě či více osob, mohou se na odpočtu podílet všichni, ovšem součet nesmí přesáhnout předepsaný limit.

Dražší financování zvyšuje význam tohoto daňového odpočtu, je možné si díky němu snížit daňový základ až o desítky tisíc korun ročně. „Vzhledem k tomu, že úrokové sazby byly v roce 2025 výrazně vyšší než v minulosti, řada domácností se k těmto limitům opět reálně přibližuje,“ připomíná Pavel Janeček z Royal Bridge Partners.

Daňovou úlevu představují také produkty na stáří a dlouhodobé zajištění. Patří sem penzijní připojištění se státním příspěvkem, doplňkové penzijní spoření, penzijní pojištění, soukromé životní pojištění, dlouhodobý investiční produkt i pojištění dlouhodobé péče.

Odečíst si lze pouze tu část, kterou si zaměstnanec hradí sám a která přesahuje státní podporu nebo příspěvek zaměstnavatele. Pokud si spoříte na penzi nebo máte sjednané životní pojištění, můžete si odečíst ze základu daně až 48 tisíc korun.

Finanční správa upozorňuje, že se lidé každoročně dopouštějí podobných chyb. Častým problémem bývá nesprávné uplatnění slev na dani nebo zapomenuté příjmy z různých zdrojů, například z krátkodobého pronájmu, prodejů investic nebo příležitostných výdělků.

„Komplikace mohou vzniknout také u různých odpočtů, například u darů, úroků z hypotéky nebo příspěvků na penzijní spoření. Tyto položky je možné uplatnit pouze tehdy, pokud má poplatník k dispozici potřebná potvrzení. Pokud dokumenty chybí nebo jsou uvedeny nesprávně, může finanční úřad odpočet při kontrole neuznat,“ uzavírá Pavel Janeček.