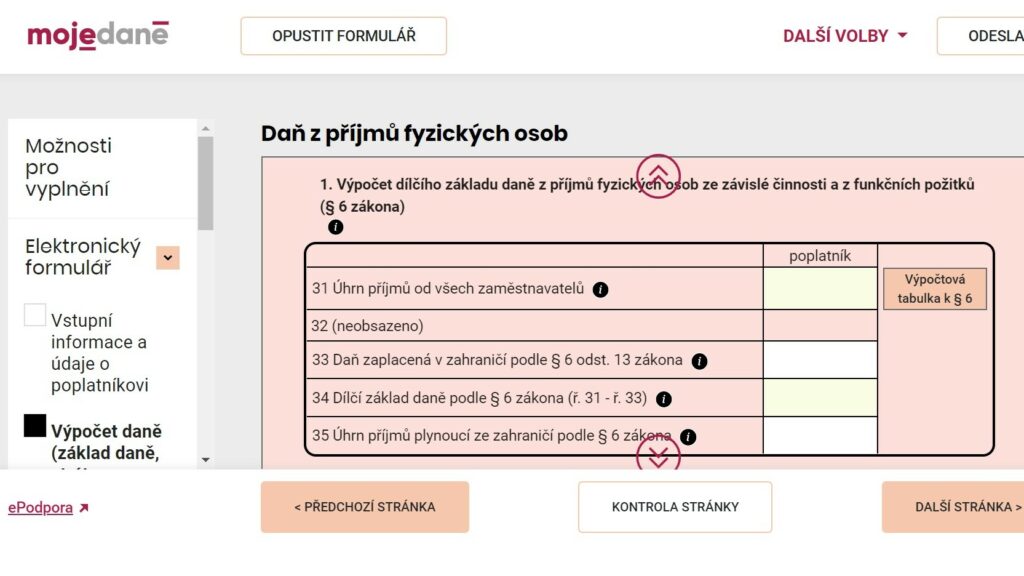

Kdo byl zvyklý používat stále stejné formuláře, aby nemusel vyplňovat první stránku daňového přiznání s osobními údaji, bude možná letos překvapený. Na starém formuláři je na řádku č. 32 položka Úhrn povinného pojistného, kterou bylo možné zjistit z Potvrzení o zdanitelných příjmech ze závislé činnosti. Jenže tento údaj v dokumentu vydávaném zaměstnavatelem tentokrát po mnoha letech chybí.

1. Blíží se datum podání daňového přiznání. Při vyplňování formuláře si dejte pozor na to, že daně se už nepočítají ze superhrubé mzdy, ale pouze ze součtu všech příjmů. Letos si můžete odečíst větší položku za dary, poplatníka, školkovné i vyživované děti.

2. Daňový bonus, což je rozdíl mezi daňovým zvýhodněním na děti a vypočtenou daní z příjmu, je ztížen podmínkou, že poplatník musí doložit příjmy ze závislé činnosti nebo samostatné výdělečné činnosti alespoň ve výši 91 200 korun za rok.

3. Daňové přiznání musí podat každá OSVČ mající příjmy nad 15 000 Kč ročně. Sociální pojištění neplatí ten, kdo za rok zisk menší než 85 058 Kč. Přehledy je nutné podat i při nulovém příjmu, pokud nemáte přerušenou nebo ukončenou živnost.

Proč vynecháváme řádek?

Může za to zrušení superhrubé mzdy, při jejímž používání se výše daně z příjmu fyzických osob zjišťuje ze součtu příjmu a pojistného. Nově se však pro výpočet této daně sčítají pouze příjmy ze závislé činnosti a podnikaní. Co to znamená pro ty, kteří si daně z příjmu počítají sami?

Musejí používat nový interaktivní formulář, kde řádek 32 sice zůstal, ale s označením neobsazeno, tedy se nevyplňuje. Není už tedy třeba zjišťovat u zaměstnavatele, v jaké výši odvedl zdravotní a sociální pojistné. Nové interaktivní formuláře najdete na internetu, ke stažení zdarma např. na stránkách finanční správy (vyplnit na počítači, vytisknout a odevzdat na FÚ, pozn. aut.).

Obdobně samozřejmě postupují plátci, kteří dávají přednost ručnímu vyplňování růžového papírového formuláře, který si vyzvednou na finančním úřadě.

Dvě zdaňovací pásma

Na co si při procházení formuláře pro daně z příjmu za rok 2021 musíme ještě dát pozor? Upozorníme vás na tzv. nezdanitelné položky, které nesnižují samotné daně, ale základ, z nichž se daně vypočítávají.

Pro zdaňovací období roku 2021 platí dvě zdaňovací pásma: Do daňového základu 1 701 168 Kč ročně (155 644 Kč měsíčně) se odvádí 15 % daň z příjmu, nad tuto hranici už daň 23 procent. Loni byl limit pro 15% zdanění necelých 142 tisíc korun měsíčně.

Dary, pojištění, příspěvky

V oddíle III daňového formuláře došlo ke změně při uplatňování darů. Za rok 2021 je možné si daňový základ snížit výjimečně až o 30 procent (zaměstnanci i podnikatelé). Na druhou stranu musí být hodnota darů minimálně 1 000 korun, nebo přesáhnout dvě procenta ze základu daně.

Úhrnná částka úroků z hypotéky nebo stavebního spoření (ze všech úvěrů členů jedné domácnosti) nesmí překročit 300 000 korun, resp. 150 000 Kč u smluv uzavřených v roce 2021. Od částky, kterou jste zaplatili na penzijní připojištění nebo životní pojištění, si odečtěte částku 12 000 korun – daňový základ si však můžete snížit maximálně o 24 000 Kč u každé položky.

Za členské příspěvky v odborové organizaci je možné si snížit daňový základ až o 1,5 procenta (nejvýše 3 000 Kč), na ř. 51 se uvádějí náklady vynaložené za zkoušky při dalším vzdělávání do výše maximálně 10 000 Kč (poplatníci s těžším zdravotním pojištěním až 15 000 Kč).

Partneři s malými příjmy

Pozornost je třeba věnovat i oddílům, které se týkají rodinných příslušníků, protože i zde nastaly změny. Údaje o manželce či manželovi žijícím ve společné domácnosti se vyplňují pouze tehdy, když nemají příjmy nad 68 000 Kč. Pak je možné uplatnit slevu 2070 za každý měsíc, na jehož počátku jste partnera vyživovali (24 840 za celý rok). Má-li partner průkaz ZTP/P, sleva je dvojnásobná.

Slevu za poplatníka (ř. 64) vyplňujete v plné výši 27 840 Kč, tedy o tři tisíce více než loni, i v případě, že jste při zaměstnání v minulém roce podnikali jediný měsíc.

Do řádku 69 vepište částku 4020 Kč (335 Kč za každý měsíc), pokud se soustavně připravujete na budoucí povolání do věku 26 let, v případě prezenčního doktorandského studia do 28 let.

Více dětí se vyplatí

Trochu schované je tzv. školkovné, které najdete na ř. 69 a). Daňové zvýhodnění za umístění dítěte v předškolním zařízení se zvýšilo až na 15 200 Kč (dokládají se skutečné náklady) za každého vyživovaného potomka žijícího s poplatníkem ve společné domácnosti.

Následuje vyplnění údajů dětí žijících s poplatníkem ve společné domácnosti, a to včetně těch, u nichž neuplatňuje daňové zvýhodnění (v příslušném sloupci tabulky uvede nulu). Pokud řádky tabulky na počet potomků nestačí, doplní se jejich údaje na volný list jako přílohu. Důležité je také uvést počet měsíců, po něž bylo dítě považováno za poplatníkem vyživované.

Pokud jde o celý rok, nárok na daňové zvýhodnění na první dítě zůstává 15 204 Kč, nově zvýšené jsou částky na druhé 22 320 Kč i třetí a každé další dítě – 27 840 Kč. V případě invalidity dvojnásobek. O daňové zvýhodnění může na jedno dítě žádat jen jeden z rodičů.

Daňový bonus je podmíněn

Tímto odečtem může vzniknout daňový bonus (ř. 76), což je rozdíl mezi daňovým zvýhodněním na děti a vypočtenou daní z příjmu. Poplatník tento rozdíl dostane, pokud doloží příjmy ze závislé činnosti nebo samostatné výdělečné činnosti alespoň ve výši 91 200 korun za rok a bonus je vyšší než 100 Kč.

Horní hranice bonusu už není omezena.

Kdy neplatit sociálce?

Nezapomínejte na povinnost odevzdat přehledy o příjmech a výdajích zdravotní pojišťovně a České správě sociálního zabezpečení. OSVČ vykonávající vedlejší výdělečnou činnost z ní nemusí odvést žádné sociální pojištění, jestliže jejich zisk za rok 2021 je nižší než 85 058 Kč (tzv. rozhodná částka pro povinnou účast na důchodovém pojištění).

Zatímco daňové přiznání musí podat každá OSVČ, která měla příjmy převyšující 15 000 korun, tak přehledy na zdravotní a sociální pojišťovnu je nutné odevzdat vždy, pokud jste i jen část roku měli aktivní podnikání. To platí také v případě, že jste sice nevydělali ani korunu, ale formálně nepřerušili nebo neukončili živnost.

Daňové přiznání musíte odevzdat fyzicky do 1. dubna, elektronicky do 2. května a s daňovým poradcem do 1. července. Přehledy pro sociálku a pojišťovnu vždy o měsíc později.