Volbu ohledně formy podání však již nemají OSVČ. Jelikož jim stát zřídil datové schránky a uložil jim povinnost je využívat, musí podání odevzdat elektronicky. Zároveň všichni ti, kteří využijí podání prostřednictvím daňového poradce, mají čas až do 1. července.

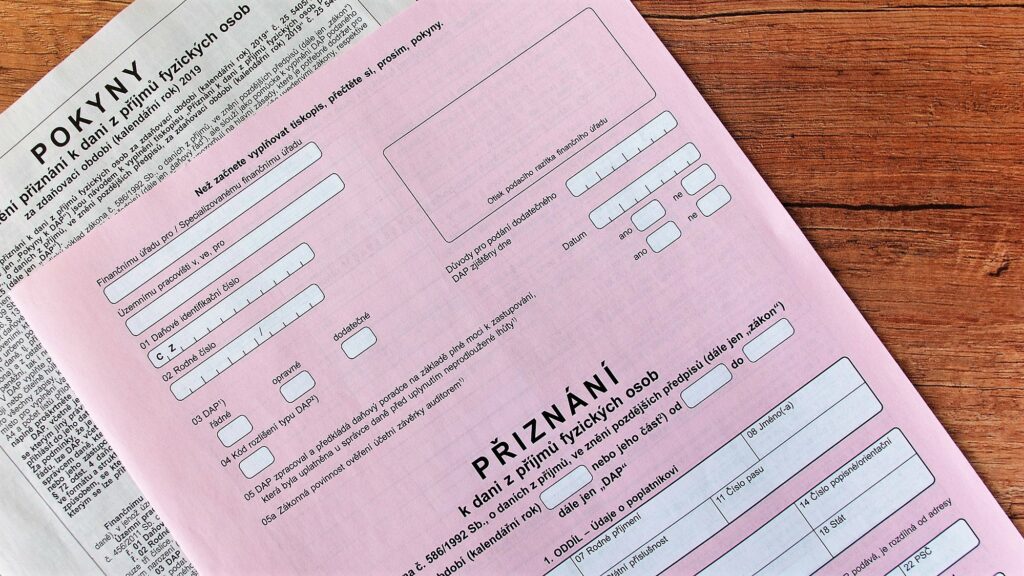

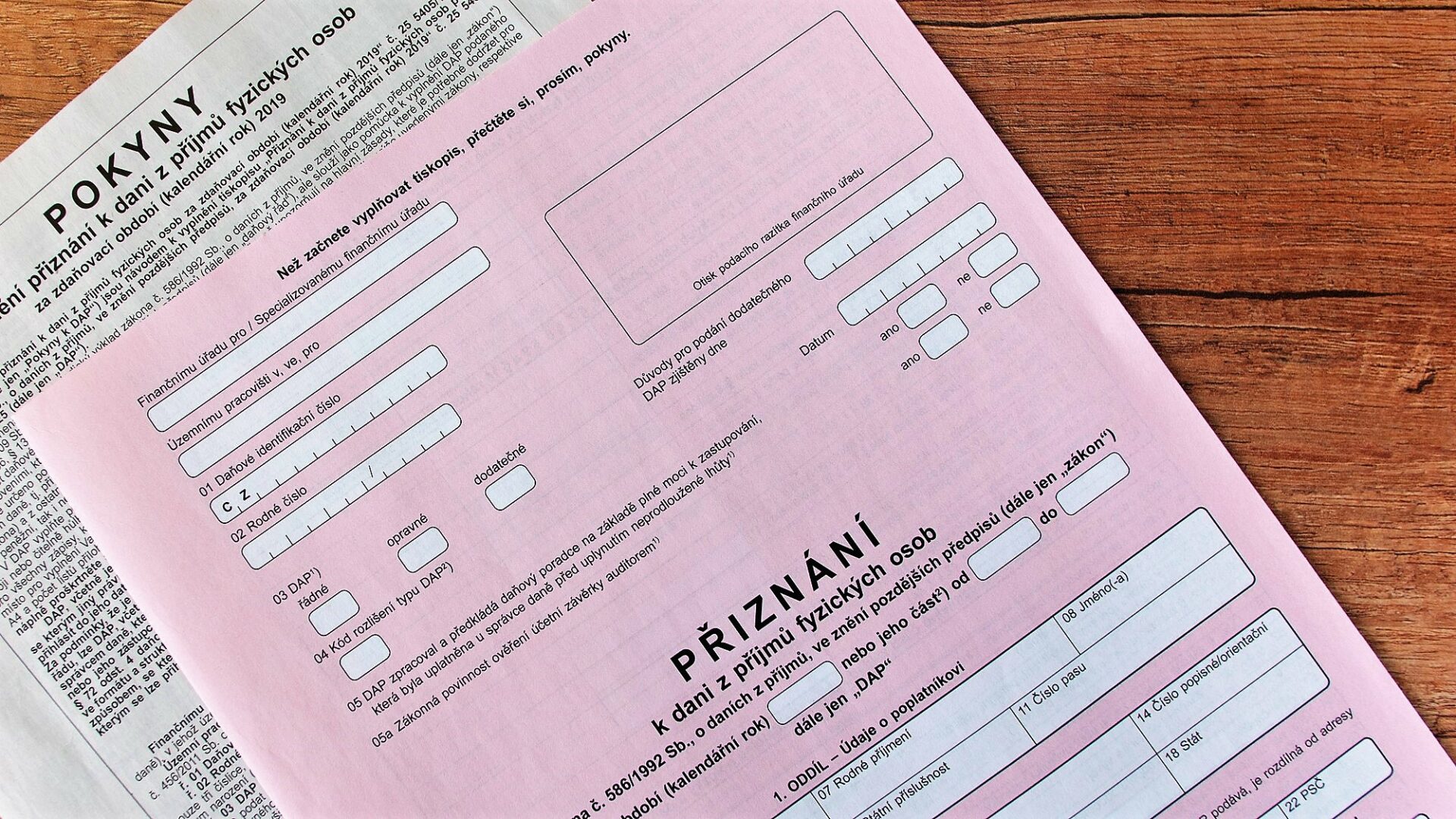

Daňové přiznání musí podat všichni, kteří v roce 2023 měli příjmy podléhající zdanění nad 50 tisíc korun. Mezi tyto příjmy patří příjmy ze samostatné činnosti (podnikání, pozn. aut.), ze závislé činnosti (zaměstnání) a další typy příjmů (například z pronájmu, z kapitálového majetku či ostatní příjmy).

Jelikož většina zaměstnanců využívá možnosti ročního zúčtování zálohy prostřednictvím zaměstnavatele, čeká tato povinnost převážně živnostníky a další podnikatele (OSVČ). Kdo však využívá režimu paušální daně a během roku neporušil jeho podmínky, ten daňové přiznání podávat nemusí. Zároveň však nemůže uplatňovat ani daňové odpočty a slevy.

Kromě většiny OSVČ se povinnost podat daňové přiznání nevyhne ani některým zaměstnancům. Pokud si v roce 2023 přivydělávali i jinak a měli kromě příjmu ze zaměstnaneckého poměru také příjmy ze samostatné výdělečné činnosti, z kapitálového majetku, z nájmu, nebo tzv. ostatní příjmy přesahující 20 tisíc korun, musí daňové přiznání také podat.

Zároveň ho musí vyplnit i ti zaměstnanci, kteří měli souběžně v jednu chvíli dvě a více zaměstnání. Dále pak ti, kteří v průběhu roku měnili zaměstnavatele, a nepodepsali u všech těchto zaměstnavatelů prohlášení poplatníka k dani.

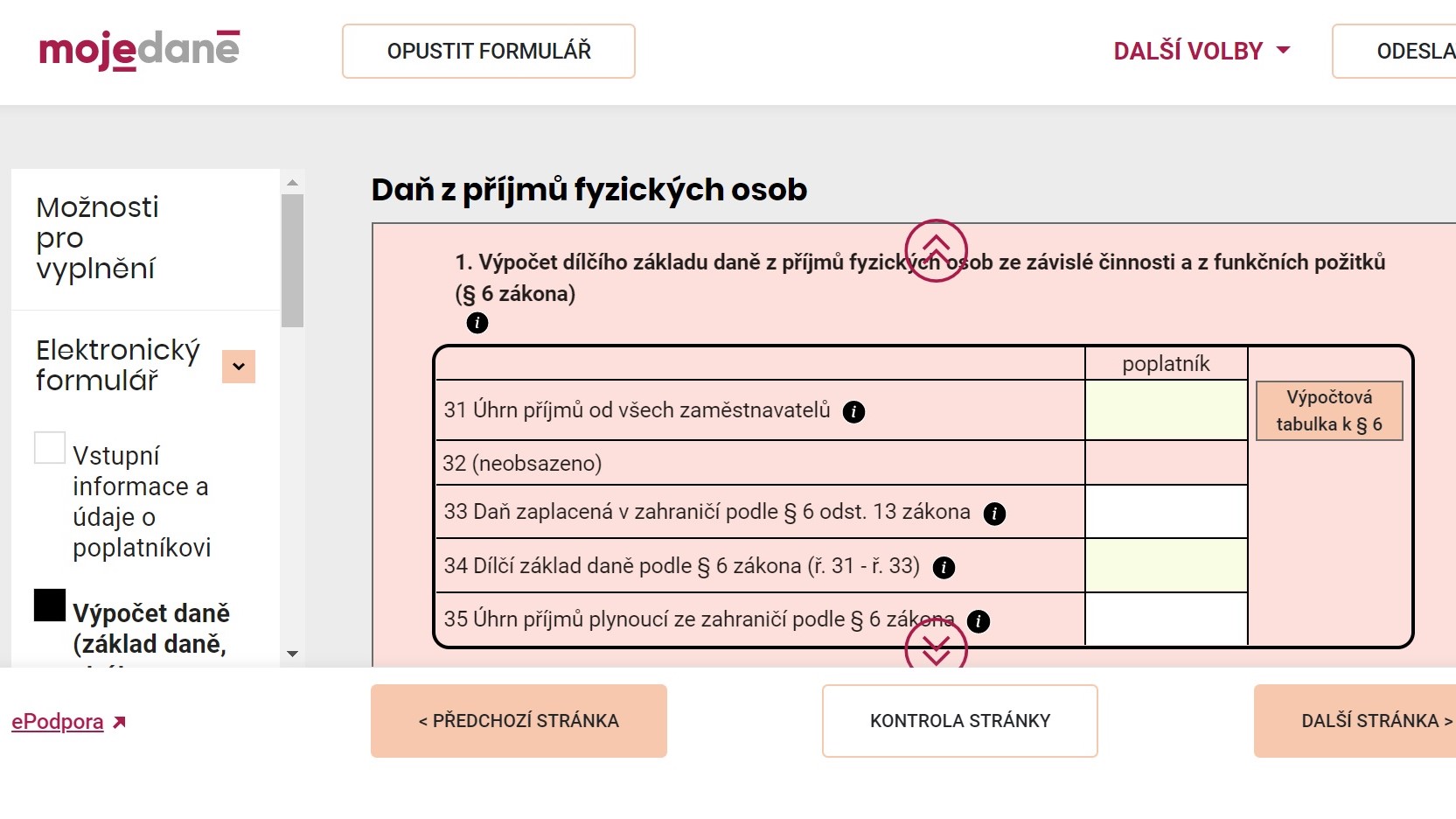

Dalším důvodem pro povinné podání daňového přiznání je také například předčasné ukončení daňově podporovaných produktů spoření na stáří, jako jsou životní pojištění či penzijní spoření. Také zaměstnanci mají možnost podat formulář elektronicky. Pokud nemají datovou schránku, mohou k podání daňového přiznání využít portálu finanční správy Moje daně.

Za pozdní nebo nesprávné podání hrozí poplatníkovi pokuty. Zpoždění s podáním do pěti pracovních dnů po termínu finanční úřady ještě tolerují. Pak nicméně přicházejí sankce, a to ve výši 0,05 procenta stanovené daně za každý den prodlení.

Pokuta se následně může vyšplhat až na maximum v podobě pěti procent z vyměřené daně. Pokud ovšem bude finální částka pokuty nižší než tisíc korun, úřad ji daňovému poplatníkovi nevyměří.

V případě odevzdání daňového přiznání v nesprávné podobě, například fyzicky namísto elektronického podání, daňového poplatníka nejprve správce daně na tento nesoulad upozorní. Pokud na výzvu poplatník nezareaguje, bude mu uložena pokuta jeden tisíc korun, přičemž v některých případech může jít i o částku vyšší.

Autorka je daňová poradkyně společnosti BDO

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com