Dlouhodobý investiční produkt si Češi mohou sjednat od 1. ledna letošního roku. Jde o alternativu k penzijnímu spoření a soukromému životnímu pojištění. DIP přináší flexibilní platformu určenou k investování do různorodých finančních produktů – včetně dluhopisů, akcií nebo burzovně obchodovaných fondů (ETF).

Právě možnost investování do odvážnějších produktů s potenciálně vyšším zhodnocením je jednou z hlavních výhod DIP. Láká také daňová úspora až 7 200 korun ročně nebo možné příspěvky od zaměstnavatele.

Podle dat Asociace pro kapitálový trh (AKAT) a České asociace společností finančního poradenství a zprostředkování (ČASF) si DIP v prvním pololetí letošního roku sjednalo přes 53 000 osob, z čehož finanční poradci zprostředkovali 38 256 smluv. Z více stran jsem zaznamenal názory, že je číslo příliš nízké a DIP zatím nefunguje.

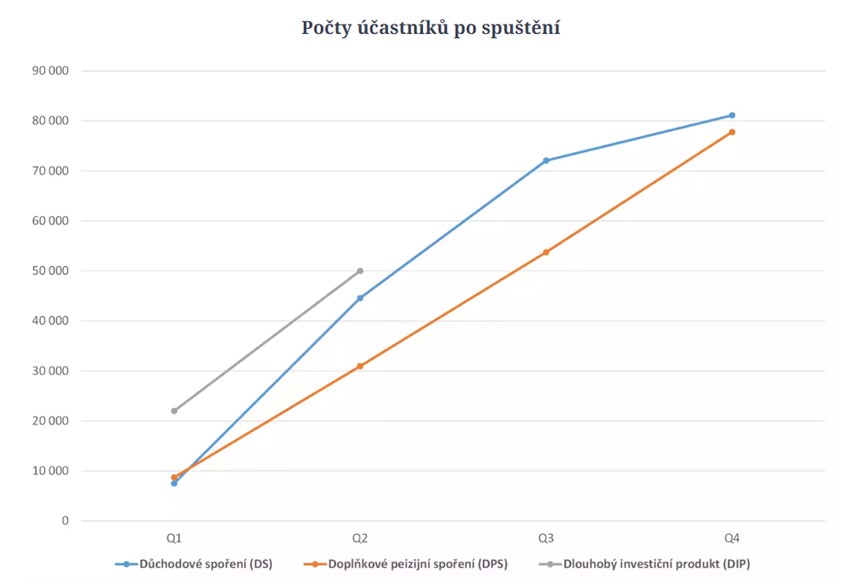

Rád bych proto údaj zasadil do kontextu. Výborně poslouží srovnání s podobně zaměřenými produkty – důchodovým spořením (někdejším II. pilířem důchodového systému, který skončil v roce 2016, pozn. aut.) a doplňkovým penzijním spořením (reformovaným III. pilířem a nástupcem penzijního připojištění). Náběhové fáze zmíněných penzijních produktů zachycuje následující graf.

Jak naznačují jednotlivé křivky, DIP v prvních dvou kvartálech oslovil více osob než podobné nástroje ve svých počátečních fázích. V porovnání s doplňkovým penzijním spořením je počet zájemců téměř dvojnásobný.

DIP byl navíc schválen až těsně před koncem roku 2023. Ne všichni poskytovatelé se dokázali připravit tak, aby produkt mohli nabízet rovnou od ledna či února. Dá se tedy předpokládat, že s dostatečným časem na přípravu by byl počet investorů do DIP v prvním pololetí ještě vyšší.

Osobně by mě nepřekvapilo, kdyby DIP po ročním součtu překonal obě varianty penzijního spoření. Ve druhém pololetí očekávám ještě rychlejší nárůst nových investorů. Důvodů je hned několik. V první řadě již zmiňovaný pozvolný start.

Některé velké finanční či bankovní skupiny začaly DIP sjednávat až v dubnu či květnu. Jejich obchodní aktivita bude vykazovat postupné zrychlení, což je zřejmé již z pololetních dat. Nutno podotknout, že k pozvolnému startu přispěla i slabší prezentace DIP ze strany státu. Soukromý sektor tento deficit dohání dodnes.

Nárůst počtu investorů do DIP podpoří také změny v systému penzijního spoření. V červenci se totiž zvýšil minimální vklad, od kterého stát občanům na „penzijko“ přispívá, ze 300 korun na 500 Kč. Navýšení minimální částky a snížení státního příspěvku u nižších vkladů některé spořitele povzbudí k hledání alternativ.

V neposlední řadě lze očekávat výrazný nárůst zájemců o DIP na konci roku, podobně jako u dalších státem podporovaných produktů. Občané se v tomto období tradičně pokoušejí využít daňové úspory na maximum. S DIP si mohou ze základu daně odečíst až 48 000 korun za rok v rámci společného limitu s penzijním spořením a investičním životním pojištěním.

DIP sice v ČR funguje krátce, ale na základě dostupných dat hodnotím jeho start velmi pozitivně. I přes počáteční komplikace si po prvním pololetí vede lépe než srovnatelné nástroje ve svých náběhových fázích.

Výhled do druhého pololetí je i díky široké síti poskytovatelů optimistický. Nebojím se proto říct, že DIP si již našel své místo na trhu a v příštích letech bude hrát důležitou roli v zabezpečení občanů na stáří.

Autor je výkonný ředitel České asociace společností finančního poradenství a zprostředkování (ČASF)

(Redakčně upraveno)