Úřad arbitra až dosud (k 4. květnu 2018) vydal 340 nálezů nebo rozhodnutí o námitkách ve všech oblastech, které jsou v jeho kompetenci (pozn. red. – mimo jeho působnost je dnes jen neživotní pojištění a penzijní spoření). S ohledem na výše uvedené lze hrubým odhadem spočítat, že dosud běží (tedy nebylo vyřešeno) asi 2000 zahájených řízení, z nichž se až 1700 týká životního pojištění.

Pro dokreslení: Pokud je podle údajů České asociace pojišťoven v tuzemsku uzavřeno 5,5 milionu smluv na životní pojištění, představují tři tisíce arbitrem zahájená řízení v oblasti životního pojištění zhruba půl promile z tohoto počtu. Čekají nás ale ještě menší čísla – arbitr do začátku letošního května vydal 73 nálezy nebo rozhodnutí o námitkách, z nich však lze na webu úřadu dohledat pouze 70. Tři nálezy totiž nejsou na webu k dohledání (FA/ZP/633/2016, FA/ZP/49/2017 a FA/ZP/734/2015) a v jednom případě je rozhodnutí arbitra v seznamu uvedeno duplicitně dvakrát.

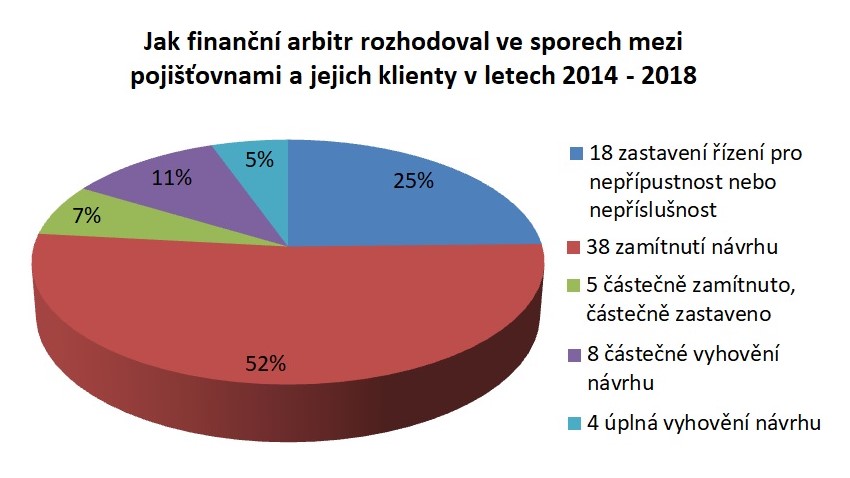

JAK FINANČNÍ ARBITR ROZHODOVAL VE SPORECH MEZI POJIŠŤOVNAMI A JEJICH KLIENTY V LETECH 2014 AŽ 2018?

– 18 zastavení řízení pro nepřípustnost nebo nepříslušnost

– 38 zamítnutí návrhu

– 5 částečně zamítnuto, částečně zastaveno

– 8 částečné vyhovění návrhu

– 4 úplná vyhovění návrhu

To znamená, že více než tři čtvrtiny sporů, k nimž arbitr vydal v oblasti životního pojištění nález nebo rozhodnutí o námitkách, skončily zcela v neprospěch navrhovatelů (zastavení řízení či zamítnutí návrhu), ať už se řízení účastnili sami nebo je zastupovali advokáti či nějaká „ochranářská spotřebitelská organizace“. Šance, že lidé ve svém sporu s pojišťovnou u arbitra stoprocentně uspějí, tak nedosahuje ani šesti procent (4 případy ze 73).

KOLIK LIDÍ ŘEŠILO SPOR S POJIŠŤOVNOU SAMO A KOLIK SE JICH NECHALO ZASTUPOVAT PRÁVNÍKY NEBO JINÝMI SUBJEKTY?

Ze 70 řízení byli navrhovatelé v 45 případech (64 %) bez zastoupení právníky či někým jiným. Arbitr v těchto případech rozhodl následovně:

– 16 zastavení řízení pro nepřípustnost nebo nepříslušnost

– 24 zamítnutí návrhu

– 1 částečně zamítnuto, částečně zastaveno

– 2 částečná vyhovění návrhu

– 2 úplná vyhovění návrhu

V 18 řízeních byli navrhovatelé zastoupeni advokáty (celkem jsme ve sbírce rozhodnutí arbitra našli 11 jmen). Arbitr v těchto případech rozhodl následovně:

– 1 zastavení řízení pro nepřípustnost

– 8 zamítnutí návrhu

– 3 částečně zamítnuto, částečně zastaveno

– 5 částečné vyhovění návrhu

– 1 úplné vyhovění návrhu

V sedmi řízeních zastupovaly klienty pojišťoven „ochranářské“ subjekty KLV – Consulting, ZPP Advisory a Unie subjektů ochrany spotřebitelů a investorů, tedy subjekty tak či onak spojené s Pavlem Kočalkou, který byl za tuto činnost pravomocně odsouzen pro neoprávněné podnikání. Arbitr v těchto případech rozhodl následovně:

– 1 zastavení řízení pro nepřípustnost

– 4 zamítnutí návrhu

– 1 částečné vyhovění návrhu

– 1 úplné vyhovění návrhu

NÁKLADY NA PRÁVNÍKA ARBITR NEPŘIZNÁVÁ

Zde je nutné zdůraznit, že pokud se spotřebitel sám obrátí na finančního arbitra se sporem, který vede s finanční institucí, jeho případ je projednáván zdarma. Pakliže si na to najme právníka, arbitr mu ani v případě výhry nepřizná náklady.

„Pokud požaduje zástupce klienta i náklady zastoupení v řízení před finančním arbitrem, které je bezplatné a pokud zástupce klientovi nevysvětlí, že v řízení před finančním arbitrem není potřeba zastoupení a že jeho odměnu mu bude muset klient zaplatit ze svého, jde ze strany právního zástupce (nemusí jít vždy jen o advokáta, často zastupují klienty i zprostředkovatelé) o nemravné jednání,“ vysvětlila M. Nedelková.

Nesporným faktem je, že ze zveřejněných rozhodnutí arbitra vychází najevo stále rostoucí angažovanost právníků ve sporech klientů s pojišťovnami. V rozhodnutích arbitra (v oblasti životního pojištění) v letech 2014-2015 nefiguruje ani jeden advokát. V roce 2016 už to byli tři advokáti ve třech případech (pětina případů), v loňském roce právní kanceláře zastupovaly své klienty v téměř třetině (29 %) dokončených sporů a v letošních osmi rozhodnutích arbitra se advokáti angažovali už v celé polovině případů.

KOLIKRÁT ŘEŠIL ARBITR NEPLATNOST SMLOUVY O ŽIVOTNÍM POJIŠTĚNÍ?

Neplatnost smlouvy řešil arbitr ve svých rozhodnutích od roku 2014 celkem 19 krát. Ve sbírce rozhodnutí je ale jeden případ duplicitní a další dva dokumenty vůbec nešly dohledat, jak už bylo zmíněno výše v textu. Výsledky nálezů nebo rozhodnutí o námitkách jsou následující:

– 12 návrhů zamítnuto

– 4 částečná zamítnutí, částečná zastavení

– 2 částečná vyhovění návrhu

– 3 úplná vyhovění návrhu

V případech, kdy se spotřebitelé obraceli na arbitra kvůli neplatnosti smlouvy a které byly dotaženy až do podoby nálezů nebo rozhodnutí o námitkách, se spolehli sami na sebe pouze ve třech případech. Navrhovatelé se v naprosté většině spoléhali na advokáty nebo na tzv. ochranářské subjekty spojené s Pavlem Kočalkou.

JAK SE VYVÍJELA ČINNOST FINANČNÍHO ARBITRA V OBLASTI ŽIVOTNÍHO POJIŠTĚNÍ

V roce 2014 vydal finanční arbitr 3 nálezy nebo rozhodnutí o námitkách, přičemž všechny návrhy zamítl nebo řízení zastavil pro nepříslušnost. Návrhy podávali jen občané, navrhovatelé, kteří nebyli nikým zastoupeni.

V roce 2015 úřad vydal 7 nálezů nebo rozhodnutí, jedno řízení zastavil pro nepřípustnost, zbylé návrhy zamítl. V pěti případech navrhovatelé nebyli nikým zastoupeni, ve dvou spotřebitele zastupovala společnost KLV – Consulting (psali jsme např. zde). Jeden případ byl z roku 2013, tři z roku 2014 a stejný počet z roku 2015.

V roce 2016 už finanční arbitr vydal v meziročním srovnání dvakrát více nálezů nebo rozhodnutí o námitkách – celkem jich bylo 14. Tři vyřešené případy byly z roku 2014, čtyři z roku 2015 a ostatní z aktuálního roku. Ve dvou případech návrhům úplně vyhověl, v jednom pak vyhověl částečně. Zbylé návrhy zamítl nebo řízení zastavil pro nepřípustnost. V osmi sporech s institucemi se lidé zastupovali před arbitrem sami, ve dvou klienty zastupovala Unie subjektů ochrany spotřebitelů a investorů a v jednom společnost ZPP Advisory. Návrhy tří advokátů – Martina Kubíka, Miroslava Dongrese a Lucie Růžičkové, kteří zastupovali své klienty, finanční arbitr zamítl.

V roce 2017 vydal arbitr v oblasti životního pojištění rekordní počet nálezů nebo rozhodnutí o námitkách – celkem jich bylo 38. Je to jeden a půl krát více než za všechny předchozí roky dohromady. Jen loni v lednu jich vydal deset, což je zatím nejvíce rozhodnutí vydaných finančním arbitre, v jednom měsíci. Arbitr stačil v roce 2017 vyřešit čtyři případy z aktuálního roku, 15 případů z předešlého roku 2016, po devíti případech z let 2015 a 2014 a jeden, který se táhl od roku 2013. Finanční arbitr zamítl návrh v 15 případech, v 11 případech zastavil řízení pro nepřípustnost, částečně zamítl a částečně zastavil ve čtyřech případech, v sedmi případech návrhům částečně vyhověl, a v jednom případě návrhu vyhověl úplně. Ve 26 sporech se klienti pojišťoven u arbitra zastupovali sami, v jednom případě figurovala u návrhu opět Kočalkova společnost KLV – Consulting (návrh byl zamítnut) a ve všech dalších jedenácti případech klienty zastupovali advokáti. Tři případy za klienty řešil Miroslav Krutina, po dvou případech Lucie Růžičková a Jan Dáňa, a po jednom Eliška Flídrová, Jiří Vlasák, Miroslav Němec a Jiří Švehla.

V roce 2018 (stav k 4. květnu) zatím úřad finančního arbitra vydal 8 nálezů nebo rozhodnutí. Všechny návrhy zamítl, až na jeden, kdy návrhu částečně vyhověl. Ve dvou případech šlo o návrhy z roku 2014, ve čtyřech případech z roku 2015 a dva případy byly z roku 2016. V polovině projednávaných sporů už klienty zastupovali advokáti (Marta Fišnerová, Tomáš Machurek, Miroslav Němec, Lucie Růžičková), v jednom případě Unie subjektů ochrany spotřebitelů a investorů a pouze ve třech případech byli navrhovatelé bez jakéhokoliv zastoupení.