Pětileté fixace se většinou drží pod pěti procenty a desetileté ještě níž. Obliba delších fixací v poslední době výrazně rostla. Je to však nyní dobrá volba, nebo má větší smysl akceptovat krátkou, ale dražší fixaci s předpokladem, že hypotéky v brzké době opět zlevní?

Pro běžné parametry průměrné hypotéky začínal loňský rok na úrovni sazeb kolem 2,2 procenta ročně a končil okolo 4,3 % p. a. Takový růst sazeb zvýšil splátku průměrné hypotéky o zhruba tři a půl tisíce korun. Je pravděpodobné, že úrokové sazby letos přesáhnou pět procent ročně a docela vážně se mluví i o možnosti dosažení šestiprocentní úrovně.

Během letošního ledna úrokové sazby skutečně dále rostly v průměru o 0,5-0,7 procentního bodu. Kdo uvažuje o hypotečním úvěru, bude muset brát v úvahu fakt drahých hypoték a současně výrazně rostoucích cen nemovitostí.

Komu končí fixace, ten nemá jinou možnost, než se smířit s tím, že jeho nová úroková sazba bude klidně i trojnásobná v porovnání s podmínkami, které měl v posledních letech.

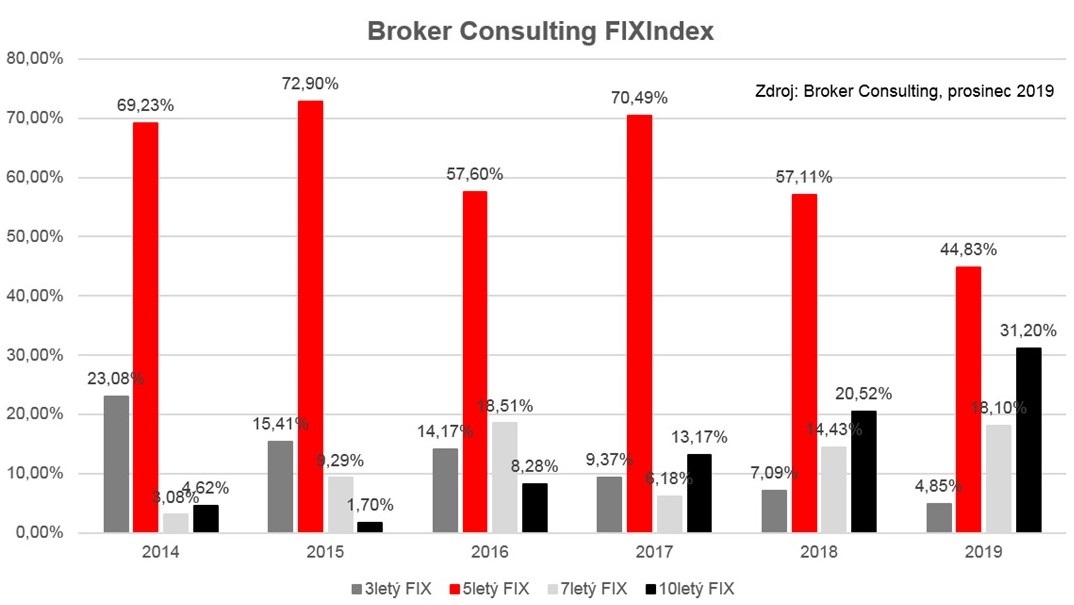

V obou případech ale bude vhodné zvážit ještě další skutečnost, a to na jak dlouho se k nabízené úrokové sazbě zavážete. V posledních letech roste obliba delších fixací. Například podíl fixací nad pět let se od roku 2016 více než zdvojnásobil, a to především na úkor těch krátkodobých s trváním do tří let.

Takových bylo loni jen něco přes desetinu, zatímco hypoték s fixací nad pět let necelá polovina. To je stav zcela opačný například ve srovnání s rokem 2014. Obecně platí, že delší fixace jsou úročeny vyšší úrokovou sazbou.

Pokud jste si dříve chtěli zafixovat úrokovou sazbu na delší dobu, abyste měli jistotu, že se vám úrok, a tedy splátka za krátký čas nezvedne, bylo to vykoupeno vyšší sazbou. Klidně až o jeden procentní bod.

Stává se ale, že se toto pravidlo obrátí „naruby“. A to se děje právě nyní, přičemž rozdíl v nákladech mezi krátkými a dlouhými fixacemi je nebývale velký.

Zatímco vyhlašované úrokové sazby bank se na pětileté fixaci již blíží na dohled pěti procentům, kratší fixace už tuto hranici s přehledem překonávají. Nejdražší jednoleté fixace se dokonce blíží k úrovni šest procent. Přitom úrokové sazby u desetileté fixace jsou o několik desetin procentního bodu nižší, než sazby na pět let.

S předpokladem nadále rostoucích sazeb může na první pohled dávat smysl zvolit spíše delší fixaci, zvláště když je to nyní netypicky levnější.

Aktuální situace, kdy jsou sazby dlouhodobých fixací nižší, než u krátkodobějších, je však odrazem současného výrazného růstu sazeb a přesvědčení trhu, že v horizontu několika let se sazby budou navracet k příznivějším hodnotám. To znamená, že vázat se na desetiletou fixaci pravděpodobně nebude pro klienty výhodné.

V desetiletém výhledu pokládám aktuální sazby za spíše vysoké. Předpokládám, že se v dohledném období alespoň částečně sníží. V takové situaci by byla škoda, pokud by byl klient zbytečně vázán v dlouhé fixaci.

Autor je místopředseda představenstva společnosti Gepard Finance

(Redakčně upraveno)