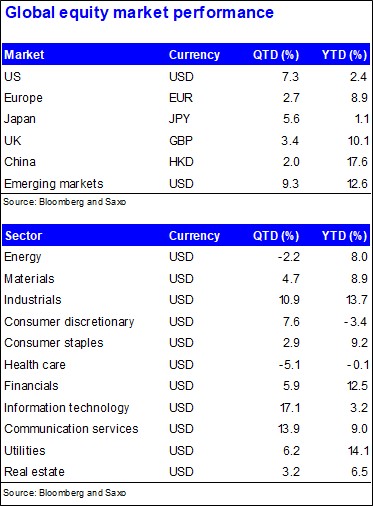

Řadu let jim dominovaly americké akcie, zejména technologických gigantů, kteří spolehlivě dosahovali vynikajících výnosů. Doba se ovšem změnila a vysoké valuace hvězdných titulů i špatná předvídatelnost Trumpovy administrativy, zejména v oblasti cel, jasně ukazují, proč je důležité diverzifikovat investice i mimo USA.

V Saxo Bank tuto strategii nazýváme „BABA trade“ – Buy Anything But America (Kup cokoliv, jen ne Ameriku). To ovšem neznamená úplné opuštění amerického kapitálu, ale spíše potřebu rozšířit investiční horizont a budovat vyváženější a odolnější portfolio.

Vysoká volatilita ze začátku letošního roku, zejména zapříčiněná reakcí trhů na vyhlášení Trumpových celních opatření, představuje ideální příležitost k přehodnocení vaší investiční strategie.

Pokud vás nedávné turbulence výrazněji zneklidnily, je možné, že vaše portfolio nese vyšší riziko, než je vaše osobní míra tolerance. Nyní je ta správná doba diverzifikovat – naředit portfolio tak, aby obsahovalo jak potenciálně exponované tituly, tak i akcie, které vám pomohou ustát případné budoucí výkyvy trhu.

Proč je vhodná doba na BABA Trade?

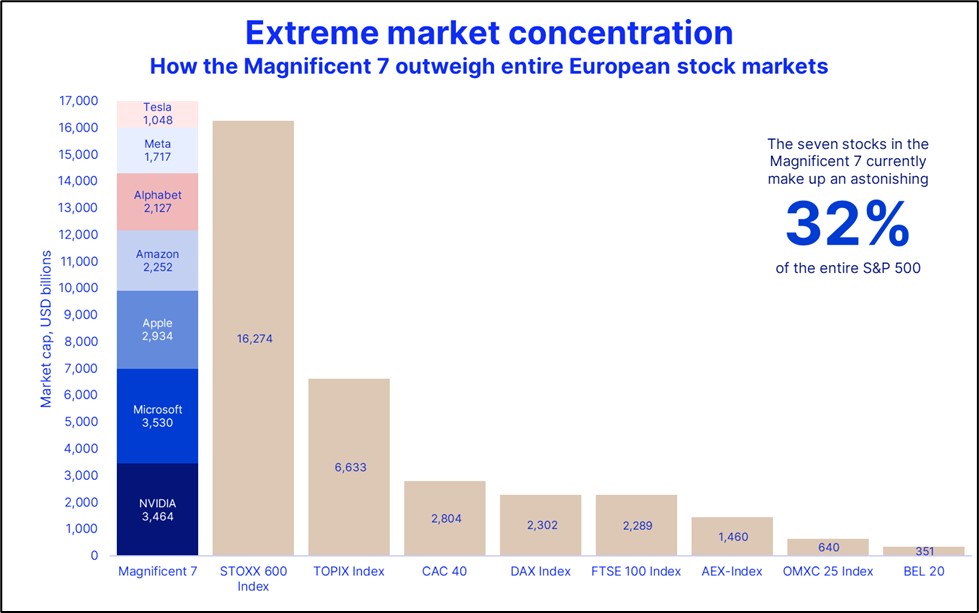

Americké akciové trhy dnes vykazují takovou míru koncentrace, jaká byla doposud k vidění jen zřídka. Sedm největších technologických firem nyní tvoří neuvěřitelných 32 procent indexu S&P 500. Pro lepší pochopení, co tato koncentrace znamená, stačí uvést, že těchto sedm společností má dohromady větší výkon než celý evropský akciový trh.

Giganti, jako Apple, Microsoft a Nvidia, dokonce sami překonávají výkon evropských indexů, jako je německý DAX či britský FTSE 100. Taková bezprecedentní koncentrace představuje významná investiční rizika pro ty, kteří jsou nadměrně vystaveni právě těmto několika titulům.

Široké zastoupení sedmičky technologických gigantů v portfoliích investorů navíc znamená, že v období napětí na trhu se tyto akcie často stávají hlavními kandidáty na prodej, což ještě více podporuje volatilitu. V důsledku toho mohou portfolia s významnou expozicí vůči těmto akciím v turbulentních tržních podmínkách zaznamenávat silné výkyvy.

Vzhledem k nadměrné velikosti amerického trhu ve srovnání s ostatními globálními trhy by i mírný přesun kapitálu mohl výrazně zvýšit valuace na těchto menších trzích. Investoři, kteří plánují diverzifikaci, se tak mohou strategicky připravit na tento potenciální trend.

Čemu čelí americké akcie

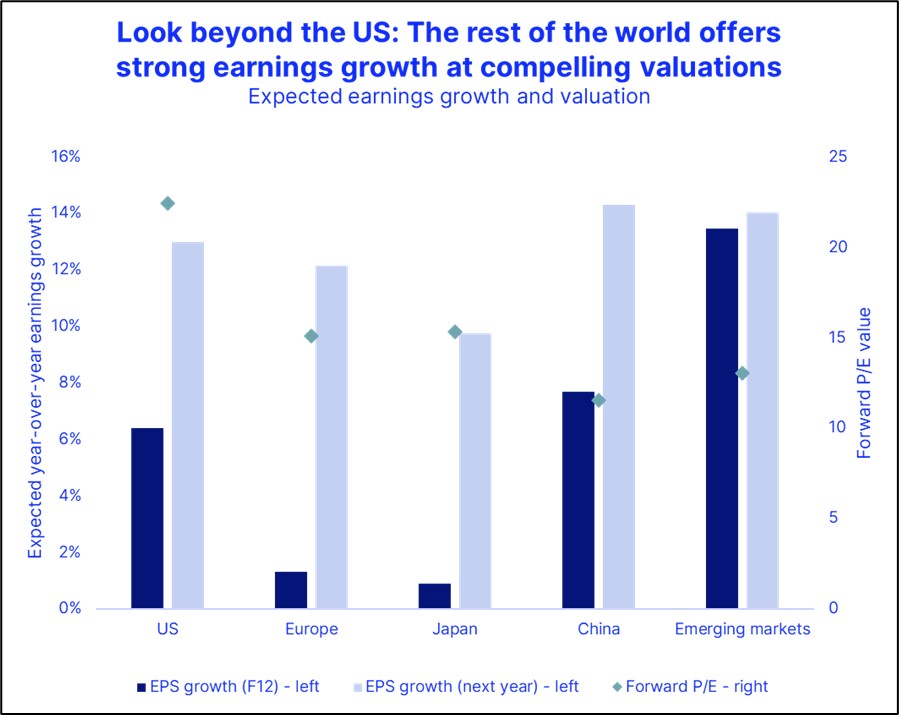

Kromě rizik souvisejících s přílišnou koncentrací zůstávají americké akcie na historických maximech a obchodují se za přibližně 22násobek svých budoucích zisků. To je výrazně nad historickým průměrem, jde o hodnotu odpovídající 93. percentilu za posledních 20 let, což znamená, že americký trh byl takto drahý pouze v sedmi procentech případů.

Nestabilní politická situace v USA, charakterizovaná obchodní válkou a možnými regulačními změnami, dále snižuje atraktivitu trhu pro mezinárodní investory. Navíc, dolar znatelně oslabil a očekává se, že tomu tak bude i po zbytek roku 2025, což přímo sníží výnosy z amerických aktiv a pro evropské investory to znamená další riziko.

Slabší dolar na druhé straně představuje významný pozitivní impuls pro akcie rozvíjejících se trhů. Ty historicky těží z oslabení dolaru, protože se zvyšuje konkurenceschopnost, roste příliv zahraničních investic a snižuje se zadluženost. Vzhledem k očekávanému pokračujícímu oslabení dolaru a zlepšujícím se ekonomickým fundamentům jsou akcie rozvíjejících se trhů nyní atraktivní.

Evropa: Historická fiskální transformace

Evropa prochází nejrozsáhlejšími fiskálními pobídkami za poslední desetiletí, v čele s ambiciózní německou iniciativou na modernizaci a rozvoj infrastruktury v hodnotě 500 miliard eur. Fakt, že tyto víceleté strukturální investice zatím nejsou plně zohledněny v tržních cenách, investorům stále nabízí zajímavou příležitost.

Evropské akcie letos zatím překonávají ty americké, což vyvolalo u investorů otázku, do jaké míry se to již promítlo do jejich cen. Dle analytiků Saxo Bank ceny toto nadšení reflektují, ale víceletý charakter těchto iniciativ naznačuje, že stále zůstává značný prostor pro další zhodnocení.

V našem předchozím výhledu jsme vyzdvihovali téma „evropské nezávislosti“. Ve druhém čtvrtletí toto téma výrazně překonalo širší evropský trh, přičemž náš tematický výběr titulů zaznamenal výnos devět procent oproti 4,1 procenta indexu Stoxx 600. Tento výsledek podtrhuje pokračující relevanci a potenciál investic do odolnosti a strategické autonomie Evropy.

Společnosti z oblasti infrastruktury, průmyslového vybavení, stavebnictví, obnovitelných zdrojů energie a obrany nadále nabízejí solidní investiční příležitosti. Obzvláště atraktivní jsou poté některé španělské, německé či italské tituly. Ambiciózní výdaje Německa na infrastrukturu výrazně prospívají lídrům v oblasti průmyslu a automatizace.

Ekonomický růst Španělska, prosperující bankovní sektor a odvětví obnovitelných zdrojů energie pak představují lákavé příležitosti pro vstup na trh. Itálie nabízí atraktivní valuaci v odvětvích financí, veřejných služeb a stavebnictví, které jsou podporovány zlepšujícími se ekonomickými fundamenty a cílenými fiskálními investicemi.

Z pohledu jednotlivých sektorů zůstáváme nadále optimističtí ohledně odvětví financí, zejména bank, a to díky atraktivním valuacím, odolnosti zisků a stabilním dividendovým výnosům.

Strukturální růst nabízí sektor zelené energie a veřejných služeb, který je tažen zrychlenou energetickou transformací v Evropě. Průmyslový sektor a sektor infrastruktury budou významně těžit z pokračujících fiskálních pobídek, které nabídnou potenciál růstu i vyšších zisků.

Navzdory tomuto optimismu by investoři měli zůstat ostražití vůči potenciálním výzvám, kterým Evropa čelí, jako je politická fragmentace v rámci EU, pomalejší zavádění investičních programů a dlouhodobé inflační tlaky, které by mohly mít dopad na zisky firem.

Japonsko: tichá změna korporátního narativu

Japonsko nabízí další působivý příklad úspěšné diverzifikace. Země, která byla v minulosti známa svým slabým corporate governance (vedení a kontrola společnosti, pozn. red.) a omezenou možností odměňování akcionářů, prochází v tichosti významnou revolucí v oblasti řízení a kontroly společností. Firmy se stále více zaměřují na ziskovost, vyšší dividendy a lepší výnosy pro akcionáře.

Japonské akcie zůstávají oceněny na úrovni přibližně 15násobku očekávaných zisků, podporovány pokračující uvolněnou měnovou politikou Japonské centrální banky. Tyto reformy a stabilní fundamenty činí z japonských akcií vynikající příležitost k diverzifikaci globálního portfolia.

Investoři by se však měli zaměřit zejména na společnosti orientované na domácí trh a vybírat tituly z odvětví obrany, protože silnější jen (JPY) by mohl představovat výzvu pro exportně orientované firmy.

Investoři by měli monitorovat japonskou expozici vůči globálnímu ekonomickému zpomalení a jeho citlivost na posilování jenu, což se může projevit na vývozu. Stejně tak si musí dát pozor na riziko, že reformy správy a řízení společností mohou stagnovat nebo neplnit očekávání investorů.

Rozvíjející se trhy: prosperita navzdory oslabení amerického dolaru

Řada rozvíjejících se trhů nabízí značný růstový potenciál a atraktivní nacenění – přibližně 13násobek očekávaných zisků. Země, jako Indie, Brazílie, Indonésie a Mexiko, mají silnou domácí ekonomiku, zlepšující se dynamiku ziskovosti a stabilizovanější měny.

Očekávané oslabení amerického dolaru dále zvyšuje atraktivitu těchto trhů, zlepšuje výnosy evropských investorů po zohlednění kurzových rozdílů a podtrhuje význam geografické diverzifikace.

Rozvíjející se trhy zůstávají citlivé na změny nálad zahraničních investorů, politickou nestabilitu a případné strategické výkyvy. Rostoucí geopolitické napětí a volatilita cen komodit rovněž představují potenciální hrozby pro udržitelný růst těchto ekonomik.

Čína: strategický a selektivní přístup

Investice v Číně jsou spojeny s větší opatrností, při nízkých valuacích (přibližně 10násobek očekávaných zisků, pozn. aut.) ovšem potenciál pro růst nepochybně existuje. Nicméně pokračující nejistota v oblasti politiky, geopolitické napětí a strukturální výzvy znamenají, že investoři by s ohledem na volatilitu měli k Číně přistupovat strategicky a selektivně.

Investoři by se měli zaměřit zejména na sektory, které jsou výslovně podporovány čínskou politikou, jako jsou zelená energie, elektromobily, výroba, digitální infrastruktura a technologie, a také na společnosti se silným postavením na domácím trhu.

Pečlivě sledovat by investoři měli regulatorní rizika, posun v obchodní válce s USA, výzvy v sektoru nemovitostí a úroveň spotřebitelské důvěry, protože tyto faktory mohou významně ovlivnit ekonomický vývoj Číny i nálady investorů.

Autor je vedoucí oddělení investiční strategie Saxo Bank

(Redakčně upraveno)