Když se navíc objevily nepříznivé makroekonomické údaje z amerického trhu práce a údaje o inflaci, začal trh politiku Fedu, centrální banku USA, nazírat novou optikou. Nyní se počítá s rychlým poklesem jejích sazeb do léta roku 2025. Volatilita se nejprve zvýšila, ale poté se znovu vrátila na normální úroveň. Možná to byla předzvěst toho, co nás čeká, kdyby došlo k větším přesunům investic.

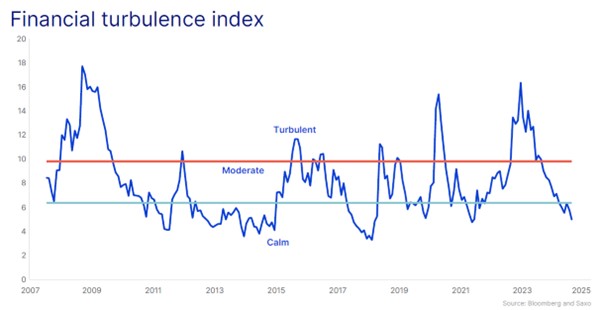

Náš index turbulence, který udává míru dislokace klíčových druhů aktiv, zůstává navzdory menšímu zaškobrtnutí finančních trhů ve třetím čtvrtletí i nadále nízký. Pokud klid na trzích vydrží, mají přede sebou riziková aktiva pozitivní výhledy.

Přijde, nebo nepřijde v roce 2025 recese?

V letošním čtvrtém čtvrtletí se pozornost finančních trhů soustředí na klíčové události, jako je postupné snižování sazeb Fedu a americké volby. Ale i když je obojí důležité, ve střednědobém horizontu je pro akcie nejdůležitější otázka, zda se ekonomika v nadcházejícím roce nepropadne do recese.

Z níže uvedených faktorů vyplývá, že je pravděpodobnost recese pro rok 2025 zatím nízká, ale ne zcela zanedbatelná. Podle nás činí zhruba 25 procent. V této rovnici jsou však i nadále velkou neznámou zpožděné dopady vyšších úrokových sazeb, takže 25procentní šance odráží vyšší než obvyklou pravděpodobnost.

• Z amerických ukazatelů okamžitého stavu vyplývá růstový trend odpovídající zhruba dvouprocentnímu růstu reálného hrubého domácího produktu (HDP).

• Finanční podmínky zůstávají vzhledem k hospodářské aktivitě uvolněné.

• Pokračuje boom investičních výdajů v technologiích a zdravotnictví.

• Akcie jsou na historickém maximu a problémy s financováním korporátních dluhopisů jsou minimální.

• Vysokofrekvenční ukazatele volných pracovních míst v USA se od května stabilizovaly.

• Nominální americký HDP vykázal při posledním měření meziroční vzestup o 5,9 procenta.

• Evropské ukazatele okamžitého stavu jsou i nadále slabé.

• Růst mezd je trvale zvýšený, a to jak v USA, tak v Evropě.

Navzdory izolovaným ohniskům oslabení máme za to, že ekonomika sice zpomalila, do recese se zatím nepropadá. A tak je podle nás ještě brzy začít přesouvat větší objemy prostředků v rámci investičního portfolia do defenzivních sektorů.

Co bude vévodit makroekonomickým tématům?

Čtvrtému čtvrtletí budou vévodit debaty o tempu snižování sazeb a nadcházejících amerických volbách, které se konají 5. listopadu. Po posledních dvou cyklech z let 2000 a 2007 jsou investoři přesvědčeni, že i tento cyklus snižování sazeb s sebou přinese začátek recese. Pokud však hledáme vodítka do budoucna, nesmíme se ohlížet jen do nedávné minulosti.

Ano, současné nacenění vývoje základní sazby Fedu v příštích 12 měsících víceméně odpovídá předchozím cyklům snižování sazeb kvůli recesi, ale pokud je očistíme o míru inflace, zdá se, že půjde spíše o posun na nižší úroveň kvůli nižším inflačním tlakům.

Navíc, snižování sazeb akciím v minulosti obvykle prospívalo, výjimkami byly pouze cykly z let 1973, 2000 a 2007. Pokles sazeb sice pro investory představuje důležitý signál, my jsme však přesvědčeni, že by se neměli nechat strhnout a raději by měli přemýšlet nad tím, zda mají správné složení portfolia, které odpovídá poklesu základní sazby centrální banky USA.

Letošní americké volby jsou pravděpodobně nejdůležitějšími volbami moderní doby. Rozštěpení americké politiky dosáhlo vrcholu a výsledek voleb se odrazí jak na ekonomice, tak na finančních trzích. Při pohledu na pravděpodobné scénáře by bylo z hlediska hospodářské aktivity patrně nejhorší patové vítězství Harrisové (sice bude v Bílém domě, ale nezíská převahu v Senátu, pozn. aut.).

V takovém případě lze očekávat utlumení fiskálních impulzů, protože v zablokovaném Kongresu bude v nadcházejících letech obtížné protlačit cokoli kromě přímých vládních nařízení. Dalším scénářem je drtivé vítězství Trumpa, kdy Republikáni získají obě komory Kongresu. To by mělo nepochybně pozitivní dopad na evropský zbrojní průmysl.

| Typ aktiv | Průměrná roční návratnost (v %) |

| Evropské akcie | 16,4 |

| Americké akcie | 15,8 |

| Akcie rozvojových trhů | 11,8 |

| Evropské vládní dluhopisy | 3,6 |

| Evropské korporátní dluhopisy | 6,3 |

| Komodity | 4,5 |

| Peněžní ekvivalenty | 1,6 |

Zdroj: Saxo

Ale patrně negativní dopad na technologie a rozvojové trhy kvůli Trumpovým vysokým celním tarifům. Ale ještě je tu možnost patového vítězství Trumpa, který sice získá post prezidenta a Republikáni ovládnou Senát, jenže se jim nepodaří ovládnout Sněmovnu reprezentantů. V tomto scénáři je úplně všechno – zablokovaný Kongres, úbytek fiskálních impulzů a ještě nová vysoká cla.

Alokace investic

Každý investor alokuje své investice jinak, protože každý preferuje jiné riziko a má jiné cíle v oblasti návratnosti. Chceme-li se však zbavit lidské předpojatosti, může se hodit obecnější pohled na alokaci aktiv na základě statistiky.

Současný režim je v podstatě stejný jako v letošním třetím čtvrtletí, tedy klidný index turbulence a inflace dosud nad cílovou dvouprocentní hladinou. Na základě podobných období od roku 2007 se dá spočítat návratnost různých typů klíčových aktiv v přepočtu na rok, což může investorům prozradit, jak si tato aktiva v minulosti vedla při podobném režimu.

Autor je hlavní akciový stratég Saxo Bank

(Redakčně upraveno)