Ve své analýze vycházíme ze situace na amerických trzích, protože jsou největší co do objemu i likvidity a protože Spojené státy mají nejsilnější potenciál kombinované fiskální a monetární politiky. Máme neodbytný pocit, že v současné době nabízí trhy víc rizik než výnosů, ale to je pouze náš názor a naše načasování i analýza se mohou mýlit, takže si teď ukážeme, jak vidíme argumenty z obou stran trhu.

Argumenty hovořící pro další vzestup

• Alokace aktiv: V současnosti existuje jen jedna třída aktiv s kladnou rizikovou prémií – cenné papíry (a s nimi spojené instrumenty).

• Monetární politika: Fed (americká centrální banka, pozn. red.) tvrdí, že další zvýšení sazeb přijde nejdřív v roce 2024 a že hodlá do ekonomiky pumpovat tolik peněz, kolik bude potřeba, dokud se Spojené státy nepřiblíží plné zaměstnanosti.

• Fiskální politika: Zanedlouho nastupující prezident Biden mluví o stimulech ve výši tří bilionů dolarů a v takovém případě budou fiskálních výdaje dosahovat 20 či více procent amerického HDP (hrubého domácího produktu – pozn. red.) ještě minimálně dva roky.

• Pojistka: Fed i (americká) vláda budou chránit investory, dokud nebude dosaženo plné zaměstnanosti, která je definována jako stejná nebo vyšší, než před pandemií.

• Nasazení vakcíny: Normalizované trhy a nahromaděné úspory rozpumpují ekonomiku, výnosy a růst.

• Technické hledisko: Trh se bude dál odrážet od technických úrovní, jako je 100denní klouzavý průměr, kde najde podporu.

Argumenty hovořící pro pokles

• Citlivost na sazby: Ve světě, kde je nabídka omezena kvůli pandemii a nedostatečným investicím do fyzické infrastruktury a kde se inflace podřídila monetární politice, jsou vyšší úrokové sazby rizikem, i když zpočátku jen na vzdálenějším konci křivky.

Podle Saxo Strats je zde nadpoloviční pravděpodobnost, že úrokové sazby překonají očekávání. S tím je pro akciové trhy samozřejmě spojeno riziko, protože technologické a spekulativní akcie bez výnosů budou na sazby velice citlivé. Ještě nikdy nebylo využití kapitálu vzhledem k výnosům tak vysoké.

• Ocenění: Všechny historicky používané metriky jsou nepoužitelné, protože je nulové či takřka nulové úrokové sazby a téměř nevídané intervence centrálních bank zcela zbavily smyslu. Ocenění je vysoké, extrémně vysoké. U některých firem dokonce astronomicky vysoké. Trh přímo „miluje“ netransparentní firmy, které nemají výnosy, protože je nelze nijak vztáhnout k „reálnému světu“ výnosů. Je to prostě jen narativ, a kdo by neměl rád něco od Hanse Christiana Andersena, že?

• Reálná ekonomika: Problémem se stává ztráta jakékoli vazby mezi reálnou ekonomikou a trhem. Akciový trh vychází z celkového HDP, a i když může marginálně růst sám o sobě, vždy je omezen ekonomikou jako celkem.

Současný nepoměr vnímáme jako politickou záležitost, podobnou přidělování prostředků na oblíbené vládní projekty, jako je obnovitelná energie. Vlády rozdělují peněžní prostředky vysoce neefektivním způsobem a objem ekonomiky řízené vládou roste všude ve světě.

• Konec cyklu. Možná prostě nastal čas, kdy se završuje tento ekonomický cyklus. Nezapomínejme, že v posledních dvou letech akciový trh sice roste, ale tento růst nestojí na zvyšování výnosů ani produktivity. Dlouhodobá návratnost však závisí na výnosech a produktivních inovacích. Současný trh přitom ženou vzhůru jen levné peníze.

• Útok na americký Kapitol, k němuž došlo 6. ledna, můžeme vnímat podobně jako 11. září, tedy jako bod historického obratu pro trhy i otevřený model měn s nuceným oběhem. Tento nezpochybnitelný útok na demokracii představuje snahu podkopat vlastnická práva i zákon a pořádek, tedy hodnoty, na nichž stojí naše bohatá kultura, společnost a vzdělávací systém.

Před padesáti lety, v 70. letech minulého století, jsme začali opouštět zlatý standard, Čína se otevřela světu, zjistili jsme, jak moc jsme závislí na energii, a upustili jsme od přílišných vládních zásahů i příšerných účesů. Dnes se snažíme své vztahy s Čínou zpřetrhat, vidíme, že se cyklus měn s nuceným oběhem blíží ke strašidelnému konci, fosilní paliva nahrazujeme obnovitelnými zdroji a vlasů nám kvapem ubývá.

Pojďme se na obě strany argumentů podívat podrobněji níže.

Argumenty pro další vzestup

Alokace aktiv. Když se na trh podíváme z hlediska alokace, musíme se ptát, jaká je potenciální návratnost vlastnictví aktiv, konkrétně cenných papírů, v čase a jak vychází ze srovnání s alternativami.

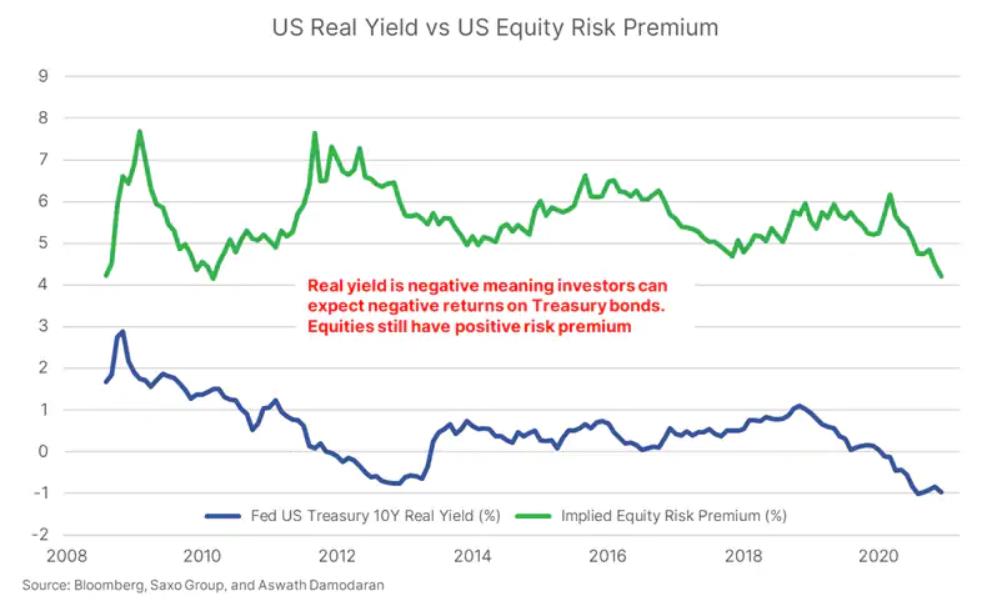

Riziková prémie cenných papírů na burzovním trhu NASDAQ je 360 bazických bodů, zatímco „bezriziková“ prémie reálných výnosů z desetiletých amerických pokladničních poukázek činí -100 bazických bodů. Zápornými reálnými výnosy nás USA všechny nutí „hrát jejich hru“ s dlouhými pozicemi na akciových trzích, protože akcie představují v současnosti jediné dostupné aktivum s kladnou rizikovou prémií.

Navíc máme dnes větší úspory než v předchozích cyklech a tyto peníze je třeba investovat. To znamená, že se cenné papíry stávají oblíbenou investicí a totéž platí i pro související produkty, jako jsou veřejně neobchodované společnosti, SPAC a úvěrové úpisy. Pokud plánujete dopředu, existuje nyní v oblasti financí jen jediný způsob, jak dosáhnout kladné návratnosti, a tím je akciový trh.

Monetární a fiskální rámec. Ve skutečnosti se jedná o odpovědi na otázky: Jaká je cena peněz a na jak dlouho? Kolik prostředků použije vláda k tomu, aby zvýšila či udržela poptávku? A konečně, nakolik je vláda ochotná rizikové investory, pokud se něco pokazí? Odpověď je jednoduchá: Cena peněz je v podstatě nulová, a pokud můžeme věřit americké centrální bance, tedy Fedu, zůstane taková až do roku 2024.

V roce 2020 utratily vlády na podporu růstu v průměru 10 až 30 % HDP. V letech 2021-2024 bude tato podpora pokračovat, ale nakonec klesne na průměrnou úroveň 3-8 procent, i když implicitní „Fed put“, tedy bezriziková záruka, je nyní časově a objemově neomezená, alespoň dokud se zaměstnanost nedostane znovu na úroveň před pandemií.

Vakcína. Všeobecně panuje naděje, že nasazení vakcíny proti covid-19 v letošním roce postupně normalizuje reálnou ekonomiku a zvýší výnosy, zaměstnanost i marže. Je zde ovšem riziko, že nové mutace viru náš pokus o normalizaci společnosti prostřednictvím vakcíny první generace poněkud nabourají.

Argumenty pro pokles

Citlivost na sazby. Některé z největších amerických veřejně obchodovaných společností se kvůli stabilitě svých výnosů a nízkým výnosům vládních dluhopisů obchodují jako tzv. bond proxy. Akciový trh v této době nízkých výnosů opanovaly americké technologické akcie, a tak se citlivost na úrokové sazby zvyšuje.

Podle našich zjednodušených výpočtů by mohl posun amerických výnosů o 100 bazických bodů způsobit propad trhu o 15-20 procent, a to jen kvůli přecenění budoucího cash flow. U technologických akcií mimo NASDAQ 100, kde bují spekulace a ocenění ještě víc, je citlivost dokonce ještě větší.

Zadlužení firem v USA stouplo ze 46,2 procenta HDP v prosinci 2019 na 51,5 procenta v prosinci loňského roku, čímž výrazně překročilo hladinu před finanční krizí 2008-09. To znamená, že mohou i výrazně menší změny úrokových sazeb způsobit značný finanční tlak na celý privátní sektor americké ekonomiky a na finančních trzích nastane poprask.

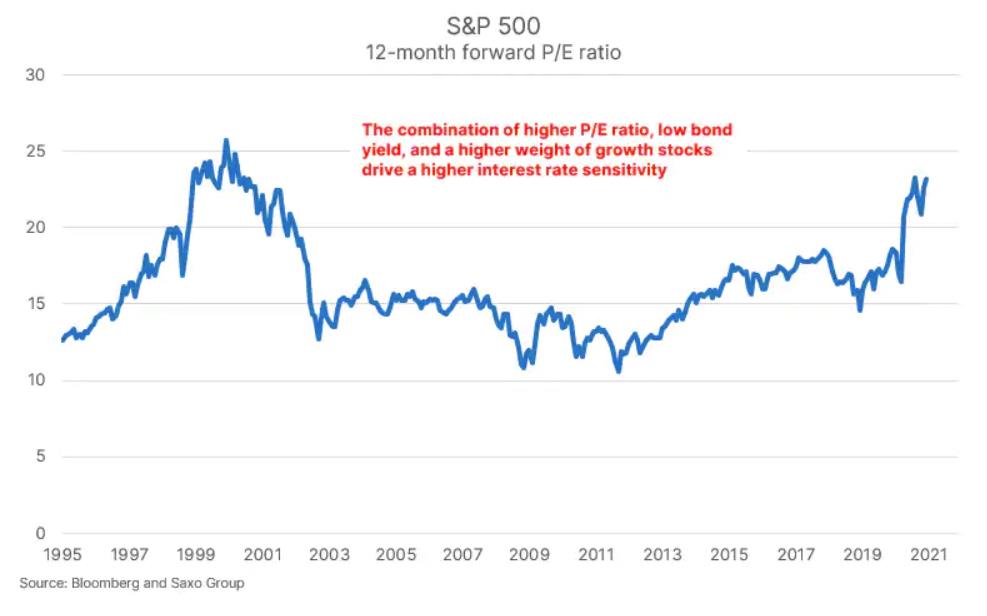

Ocenění. Za posledních deset let bylo přepsáno mnoho konceptů z oblasti makroekonomické politiky, monetární politiky i finančních trhů. Pokud bychom měli formulovat nějaké „základní pravidlo investování“, znělo by asi tak, že čím vyšší je ocenění aktiva v době, kdy do něj investujeme, tím nižší jsou jeho budoucí výnosy.

Americké cenné papíry jsou v současnosti oceněny na 23,2násobek očekávaných výnosů za dalších 12 měsíců. Tato hladina se čím dál víc přibližuje nejvyššímu ocenění dot-com firem z prosince 1999. To odpovídalo 25,7násobku očekávaných výnosů za dalších 12 měsíců.

Monetární politika tlačí finanční trhy do jedné z největších bublin v historii, a i když si nemůžeme být jisti načasováním, z historie vyplývá, že návratnost bude nízká a nakonec přijde okamžik, kdy spekulativní zpětnovazebné smyčce dojde dech, a investoři přestanou nakupovat. Znalost historie někdejší internetové bubliny a nízká očekávaná návratnost mohou vést k dosažení psychologického bodu zvratu, kdy davy změní názor a vše začne rychle eskalovat.

Sociální nerovnost a ztráta vazby na reálnou ekonomiku. Čtyřicet let upřednostňovali politici a firmy růst HDP a zisky před zdravím obyvatel a stavem životního prostředí. Tato doktrína vedla ke globalizaci, nižším cenám, nižší účasti v odborech a nulovému růstu mezd u dolních 50 procent populace.

Střední třídu zároveň začaly trápit rostoucí náklady na zdravotní péči. Tyto síly daly vzniknout nejen „Trumpovu hnutí“, ale díky explozivnímu růstu výnosů z globalizace a technologií také úžasnému býčímu trhu v oblasti cenných papírů. Zároveň však neustále rozšiřují propast mezi finančními trhy a normálním světem.

Sociální nerovnost je největší od roku 1929 a konec je v nedohlednu. Pokud zejména američtí politici nezmění své priority a nezaměří se na pozvednutí dolních 50 procent obyvatel západního světa, lze z historie soudit, že se budou společenské nepokoje dál zhoršovat, dokud nedojde k násilné redistribuci bohatství a příjmů.

Závěrem poznamenejme, že pro obě strany hovoří spousta argumentů. Podle nás nabídne rok 2021 velké příležitosti i vysokou návratnost, ale obchodníci by si měli rozhodně uvědomit, v jaké fázi ekonomického cyklu se právě nacházíme, uvážlivě spravovat svěřené peníze, obchodovat v rozumném objemu a nezapomínat, že návratnost závisí do jisté míry i na štěstí.

Přejeme vše nejlepší do roku 2021.

Autoři jsou analytici Saxo Bank

(Redakčně upraveno)