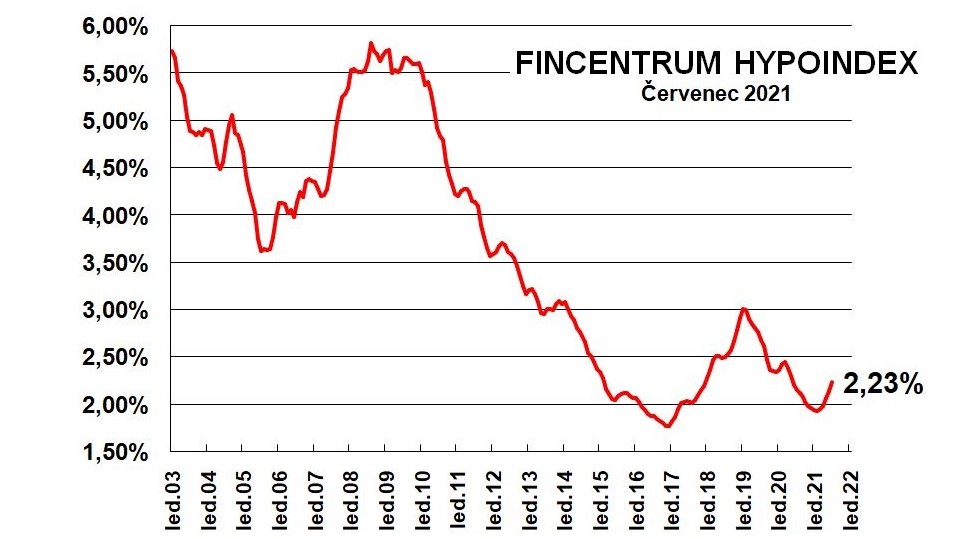

„Průměrná úroková sazba hypoték v červenci podle ukazatele Fincentrum Hypoindex vzrostla o deset bazických bodů na 2,23 procenta ročně. Jde o největší nárůst průměrné sazby od prosince 2018, kdy sazba vzrostla o 13 bazických bodů na 2,91 % p. a.,“ informoval naši redakci Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Meziročně vzrostl objem sjednaných hypoték o 13,664 mld. Kč., tedy o více než 63 %, a počet o 3 100 hypoték, což představuje nárůst o téměř 40 %.

Vzhledem ke zpoždění, které banky v posledních měsících nabraly při zpracování žádostí o hypotéky ještě s nižšími sazbami, je možné, že růst průměrné sazby hypoték ještě zrychlí. Většina bank totiž ve zvyšování nabídkových sazeb hypoték podle Sýkory přitvrzuje.

„Do výše průměrné úrokové sazby již promlouvá i zvyšující se základní sazba České národní banky (ČNB). S ohledem na další srpnové zvýšení těchto sazeb se dá očekávat, že sazby hypoték i nadále porostou a postupně mohou atakovat hranici tří procent ročně,“ uvedl Sýkora.

Česká národní banka (ČNB) zvýšila v letošním roce základní úrokové sazby již dvakrát. Po červnovém zasedání, kdy základní sazba vzrostla o 25 bazických bodů, rozhodli centrální bankéři v srpnu o nárůstu o dalších 25 bazických bodů na 0,75 %.

Většina bankovní rady se na posledním srpnovém zasedání navíc shodla, že je třeba ve zpřísňování měnové politiky pokračovat, a to především kvůli vyšší inflaci. Základní sazba by se tak do konce roku mohla zvýšit ještě dvakrát, a to v září a v listopadu.

„Podle předpovědí analytiků základní sazba ČNB stoupne do konce roku ještě několikrát, ze současných 0,75 procenta na zhruba 1,5 až 1,75 %,“ informoval redakci Miroslav Zámečník, hlavní poradce České bankovní asociace (ČBA).

Objemy pozvolna brzdí

„Do červencových hypotečních výsledků se promítly postupně rostoucí úrokové sazby a s nimi spojený klesající zájem o hypotéky. Nicméně banky stále ještě „čerpají“ nashromážděné zásoby hypotečních žádostí, a tak počty i objemy nových hypoték klesají jen pomalu,“ sdělil Jiří Sýkora s tím, že červenec sice skončil hluboko pod rekordními hodnotami, ale pořád se drží vysoko nad čísly z předchozích let.

| Údaj | Data |

| Fincentrum Hypoindex | 2,23 % |

| Změna oproti minulému období (b.p.) | +10 |

| Počet nových hypoték | 10 967 |

| Objem nových hypoték | 35,261 mld. Kč |

| Průměrná výše hypotéky | 3 215 153 Kč |

| Měsíční splátka 1 mil. na 20 let | 5 168 Kč |

| Měsíční splátka 1 mil. na 15 let | 6 541 Kč |

| Účelovost úvěrů | |

| Podíl úvěrů na koupi | 48 % |

| Podíl úvěrů na výstavbu | 21 % |

| Podíl ostatních úvěrů | 31 % |

Zdroj: Fincentrum Hypoindex

„Meziměsíční údaje jsou obvykle zatíženy sezónností. U hypoték je červenec tradičně slabší než červen. Pokles objemu z června na červenec o 21 procent není v kontextu předchozích šesti let nic výjimečného,“ potvrdil redakci Michal Skořepa, ekonom České spořitelny a člen vedení České společnosti ekonomické.

„Mezidvouročně“, tedy v porovnání s červencem ještě normálního roku 2019, letošní červencové výsledky znamenají nárůst dokonce o téměř 130 %, dodal s tím, že podle něj „superboom hypoték vesele pokračuje“ a na „konec hypoteční jízdy to nevypadá“.

Za prvních sedm měsíců roku sjednaly banky hypotéky za 259,047 miliardy korun. Hypoteční trh tak letos již překonal dosud rekordní loňský rok, kdy se objem poskytnutých hypoték vyšplhal za 12 měsíců na 254,023 miliardy korun. Objem poskytnutých hypoték by se tak v letošním roce měl poprvé v historii dostat za hranici 300 miliard korun. Překazit by to neměl ani pokles ve druhém pololetí.

Průměrná hypotéka 3,5 milionu na dohled

„Neustále rostoucí ceny nemovitostí logicky zvedají i průměrnou výši poskytnuté hypotéky, která se v červenci dostala opět na rekordní hranici. Na realitním trhu není jediný důvod, proč by se měl trend zvyšování cen nemovitostí zastavit, nebo dokonce obrátit. A tak je možné, že za pár měsíců se dostaneme až k hranici 3,5 milionu korun,“ uvedl hypoteční analytik Jiří Sýkora.

Průměrná výše hypotéky podle Fincentrum Hypoindexu vzrostla v červenci o více než 54 tisíc korun na 3 215 153 korun. Za poslední rok se průměrná hypotéka zvýšila již o téměř půl milionu korun.

Potvrzují to např. také interní statistiky společnosti Central Group, podle nichž se výrazně proměnila věková struktura žadatelů o úvěr i výše průměrné hypotéky. „Lidé si půjčují méně, ceny bydlení přitom rostou. To znamená jediné. Mezi lidmi vzrostla úroveň úspor a při financování nového bydlení více využívají vlastních zdrojů,“ sdělila redakci výkonná ředitelka společnosti Michaela Tomášková.

Potvrzují to podle ní i změny ve struktuře zájemců o úvěr. Oproti loňskému roku nejvýrazněji vzrostl podíl lidí mezi 40 a 50 lety (z 22 na 33 %) a více si půjčují také lidé od 30 do 40 let, kteří tvoří největší skupinu žadatelů o půjčku (38 %). Naopak podíl mladých do 30 let, kteří mají méně vlastních úspor, oproti loňsku klesl a netvoří ani pětinu.

„Ti, kdo si to mohou dovolit, tak stále považují investice do bytů za dobrou protiinflační pojistku, a vycházejí z přesvědčení, že není na co příliš čekat. Poptávka po investičních bytech, o níž bohužel nemáme příliš dobré informace, tak bude pokračovat,“ uvedl hlavní poradce ČBA Miroslav Zámečník.

Na druhé straně je podle něj evidentní, že rostoucí podíl uchazečů o hypotéku na ni nedosáhne, neboť jejich nominální příjmy rostou pomaleji, než tržní ceny nemovitostí, případně z nízkého základu. Výsledkem je, že se nekvalifikují z hlediska ukazatele požadované hotovostní spoluúčasti (LTV), ani z hlediska ukazatelů DTI a DSTI, v poměru k příjmům a schopnosti hypotéku splácet.

„Kvůli vysokým cenám nemovitostí si lidé musí půjčovat více peněz, což zhoršuje dostupnost vlastnického bydlení u lidí s průměrnými a nižšími příjmy,“ sdělil redakci hlavní ekonom společnosti BH Securities Štěpán Křeček.

Rostoucí úroky na hypotékách však, jak uvedl, mohou paradoxně pomoci lidem, kteří si chtějí pořídit nemovitost. „Když jsou totiž hypoteční sazby vysoké, na realitním trhu se zpravidla sníží počet kupujících. Je tak možné si mezi nemovitostmi lépe vybírat, a dokonce lze vést úspěšná jednání o výši kupní ceny,“ uvedl Křeček.

„Hypotéky zdražovat budou, ze současné úrovně průměrně nad dvěma procenty, ale jen pozvolna, a to i díky ostrému konkurenčnímu boji mezi českými bankami právě v segmentu hypoték,“ sdělil redakci hlavní ekonom Trinity Bank Lukáš Kovanda, jenž odhadl, že se zhruba 80procentní pravděpodobností ani v příštích letech průměrná sazba hypoték v ČR výrazněji nepřekročí úroveň tří procent.