ESG investování, známé též jako zodpovědné nebo udržitelné investování, znamená, že se při investičním rozhodování zohledňují ekologické, společenské a správní faktory. Kromě finančních důsledků tak ESG investoři zvažují také dopady, které mají jejich investice na životní prostředí a na společnost, v níž žijeme. Sektorům a firmám, které životnímu prostředí nebo společnosti škodí, se pak zpravidla vyhýbají.

Akcie vojenského průmyslu z pohledu ESG

Akcie vojenského průmyslu vnímají ESG investoři už tradičně negativně. Vojenský průmysl vyrábí zbraně, takže přispívá k válčení a zabíjení. Investoři proto považují tyto firmy za neslučitelné s principy ESG a ze svého investičního portfolia i univerza je vylučují.

Mají k tomu etické důvody, protože nechtějí svými investicemi podporovat společnosti, které ubližují civilistům a ničí lidské životy. V důsledku toho jsou výrobci obranných systémů, ale i ropné, plynárenské, těžební a tabákové firmy ve srovnání s technologickými a zdravotními společnostmi, které jsou považovány za ideál ESG, už řadu let podinvestované.

Jak vypadají akcie vojenského průmyslu

Akcie vojenského průmyslu mají různé formy. Některé firmy vydělávají na výrobě munice, bomb a raket, jiné nabízejí spíše (počítačová) bezpečnostní řešení, radary či obranu. Některé firmy dál vyrábějí zakázané zbraně jako protipěchotní miny, ale většina to nedělá. Některým firmám nevadí obchodovat s diktátory, zatímco jiné se tomu za každou cenu vyhýbají.

V obranném tematickém koši společnosti Saxo najdete jména jako RTX (dříve Raytheon, pozn. aut.), Lockheed Martin, Northrop Grumman, Boeing či Rolls-Royce. Zatímco firma RTX je jedním z hlavních kontraktorů amerického obranného sektoru, Boeing je známý hlavně svým podnikáním v oblasti dopravních letadel.

Z hlediska ESG je vojenský průmysl obvykle hodnocen dost bídně, protože bývá spojován s porušováním lidských práv, znečišťováním a nedostatkem transparentnosti a zodpovědnosti. Z 19 firem v obranném koši Saxo má vynikající ESG rating pouze Hensoldt, všechny ostatní mají rating průměrný či podprůměrný, takže by se o nich pro účely ESG portfolia vůbec neuvažovalo.

Impozantní výsledky

Akcie vojenského průmyslu a zejména evropské zbrojařské firmy se celé roky prodávaly levně a obchodovaly se s velkým diskontem. To se změnilo, když Rusové v únoru 2022 napadli Ukrajinu a výdaje na obranu výrazně vzrostly. Podle Mezinárodního institutu už dosáhly světové výdaje na obranu rekordní úrovně, jaká tu nebyla od studené války, konkrétně 2,2 bilionu dolarů za rok 2023.

Jen v Evropě přesáhly loni 388 miliard dolarů a ve Velké Británii mají do roku 2030 dosáhnout 108 miliard dolarů, tedy 2,5 procenta Hrubého domácího produktu (HDP). Tento růst výdajů na obranu pomáhá firmám ve vojenském průmyslu navýšit tržby i ceny akcií.

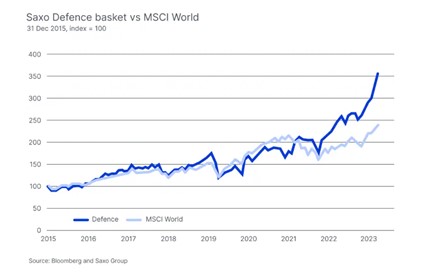

Tzv. obranný koš Saxo loni posílil o 33,2 procenta, včetně reinvestovaných dividend, zatímco dolarový index MSCI World stoupl jen o 23,8 procenta. Od svého založení 31. prosince 2015 už náš obranný koš zvýšil svou hodnotu o 257 procenta, zatímco index MSCI World jen o 139 procenta.

Dál obcházet obloukem?

Je jasné, že vojenský průmysl vyrábí zbraně, které umožňují vést války a připravovat o život nevinné, ale to není celé. Tyto firmy pomáhají zajistit obranu i ochranu a nastolit udržitelný mír. Zamysleme se nad tím, kde by dnes byla Ukrajina beze zbraní?

A jak by bez systému protivzdušné obrany Iron Dome vypadal po posledním útoku 300 íránských dronů a raket Izrael? Pravdou je, že obrana je i záležitostí národní bezpečnosti a vojenský průmysl a jeho zbraně slouží v dnešním světě, kde bohužel nelze vždy všechno řešit diplomatickou cestou, i jako odstrašující prostředky.

Jak ukazuje hodnocení Hensoldtu ze strany Sustainalytics, i akcie vojenského průmyslu mohou mít výborný ESG rating a i obranné firmy mohou splňovat podmínky ESG. Dává tedy smysl vyřadit z ESG portfolia všechny akcie obranného průmyslu? Na to neexistuje jednoduchá odpověď.

V konečném důsledku je zařazení akcií obranných firem do portfolia, nebo naopak jejich vyřazení, věcí názoru. Ale ať už se rozhodnete jakkoli, je důležité si uvědomit, že tyto firmy ani lidi, kteří do nich investují, není třeba démonizovat, a to ani když jde o výrobce zbraní. Všichni se koneckonců těšíme z bezpečí a ochrany, kterou nám tyto zbraně zajišťují.

Byl to údajně George Orwell, kdo řekl: „Lidé mohou v noci klidně spát ve svých postelích, jen díky drsným mužům připraveným páchat násilí jejich jménem.“

Jak investovat do vojenského průmyslu

V obranném koši Saxo najdete soupis firem, které nabízejí poměrně čistou expozici vůči zvýšeným výdajům na obranu. Všimněte si, že na rozdíl od typických ESG témat nezahrnuje náš obranný tematický koš jen společnosti se špičkovým ESG ratingem.

Před investováním prostředků byste měli zvážit své investiční cíle, toleranci rizika a předpokládaný časový horizont a prostudovat si dostupné informace o produktech na dané platformě.

Autorka je vedoucí ESG investic v Saxo Bank

(Redakčně upraveno)