Povzbudivý je zejména vývoj v Německu. Již ve třetím čtvrtletí předpokládáme překonání domácího předpandemického maxima. Inflace letos půjde dolů, když výrazně pomohou nižší ceny energií. Zatímco v loňském roce působily výrazně ve prospěch vyššího růstu cen, letos budou významným desinflačním faktorem.

Již počátkem příštího roku se tak inflace dostane do inflačního koridoru. Její jádrová složka ale bude klesat výrazně pomaleji. Česká národní banka (ČNB) tak bude po většinu letošního roku držet sazby nezměněné, a i nadále bude preferovat silnou korunu.

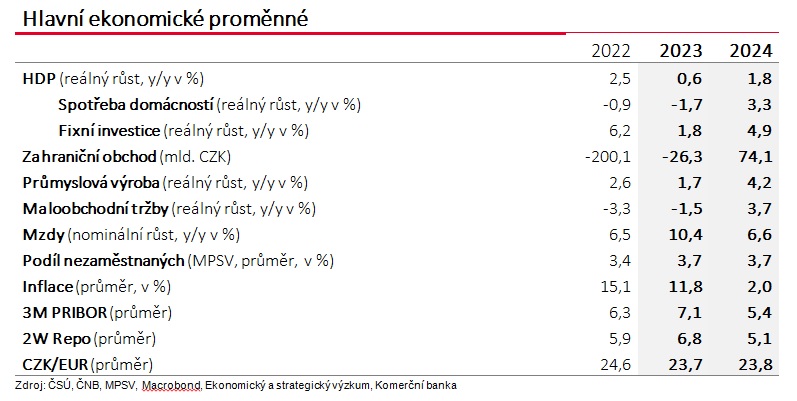

Loňský stagflační syndrom je na ústupu. Prognóza Komerční banky byla pro letošní rok vylepšena, když aktuálně počítá s reálným růstem české ekonomiky o 0,6 procenta oproti 0,3 procenta předpokládaným v lednové prognóze. Naopak inflační výhled byl pro letošek revidován níže, z původních 12,9 procenta se dostáváme na 11,8 procenta.

Klíčovou proměnnou, která ovlivnila přípravu aktuální makroekonomické prognózy, byly ceny energií. Zatímco vloni extrémní zdražení energetických komodit významně přispělo k inflaci i recesi, letos tomu bude úplně naopak. Zkrátka z padoucha se stal hrdina.

Po celý letošní rok tuzemské hospodářství poroste, růst bude sice pomalu, ale jistě zrychlovat. Mezičtvrtletní dynamika za první kvartál dosáhne 0,2 procenta, v závěru letošního roku to již bude 0,5 procenta. Z hlediska struktury se pozitivně projeví vývoj u našich klíčových obchodních partnerů.

Výsledky německé průmyslové výroby jsou za první měsíce letošního roku famózní. Pomohly nižší ceny energií, ustoupily potíže v globálních dodavatelských řetězcích a v neposlední řadě se projevilo silné oživení čínské ekonomiky po ukončení pandemických uzávěr. Postupně se bude přidávat domácí poptávka.

Tu investiční budou podporovat prostředky z fondů EU. Spotřeba domácností by se po předchozím hlubokém poklesu měla zvyšovat po celý letošní rok. Obavy spotřebitelů ohledně dopadů vysokých cen energií ustoupily, inflace již zřejmě dosáhla svého vrcholu a příjmovou situaci domácností by měl postupně vylepšovat zrychlující růst mezd.

Inflace v meziročním vyjádření již dosáhla svého vrcholu a bude dále klesat, i tak ale její průměr za celý letošní rok bude podle naší prognózy činit 11,8 procenta. V příštím roce již inflace klesne na dvě procenta.

Ceny energií na velkoobchodních trzích klesly na předválečné úrovně a jednotliví tuzemští dodavatelé již začínají tento vývoj zohledňovat v cenách pro konečné spotřebitele, z nichž většina se dosud nacházela na úrovni vládních cenových stropů.

Očekáváme, že přeliv nižších velkoobchodních cen energií do těch spotřebitelských bude v letošním roce pouze pozvolný a k většímu průsaku dojde až na začátku příštího roku. Celkově ale výrazně nižší ceny energií pomohou stlačit inflaci směrem dolů, v příštím roce dokonce až na cíl ČNB. Tuzemští centrální bankéři dávají nadále najevo svou neochotu úrokové sazby měnit.

V kombinaci s dosud pozorovanou a očekávanou perzistencí jádrové inflace jsme odložili námi očekáváný počátek snižování úrokových sazeb ČNB a v naší prognóze jsme zároveň snížili odhadované tempo, s jakým ke snižování úrokových sazeb bude docházet.

První snížení úrokových sazeb čekáme letos v září. Na konci letošního roku by se podle nás měla základní repo sazba pohybovat na 6,25 procenta a rovnovážných tří procent dosáhne až na konci roku 2025. Jádrová inflace bude klesat jen velmi pomalu, k čemuž přispěje vyšší růst nominálních mezd, který v letošním roce v průměru přesáhne deset procent.

Pokračující návrat investorů do středoevropského regionu a oživení zahraničního obchodu v prvním čtvrtletí letošního roku pomohly koruně k silnějším úrovním. Ochrannou ruku nad tuzemskou měnou pak nadále drží centrální banka.

Výrazně posilující trend si koruna podle nás, zejména v souvislosti s dalším zužováním úrokového diferenciálu a dosavadním citelným reálným zpevněním, však neudrží. V ročním horizontu předpokládáme její mírné oslabení ke 23,80 CZK/EUR.

Státní rozpočet se stále nevymanil z krizového módu. Deficit ve výši 166,2 miliardy korun za první čtvrtletí je vůbec nejhorším vstupem do nového roku v historii samostatné ČR. Zčásti se na tom však podílela mimořádná opatření a časový nesoulad mezi tokem příjmů a výdajů.

Hranici 300 miliard korun však podle nás deficit letos pravděpodobně překročí, a to alespoň o 20 miliard korun, přestože schválený schodek činí 295 miliard korun. Podílet by se na tom měla mimo jiné v původním návrhu nezahrnutá další mimořádná valorizace starobních důchodů, ale i relativně utlumený růst ekonomiky.

Úvěrová aktivita domácností již výrazně ochladla v závěru loňského roku. K většímu zpomalení má letos našlápnuto i podnikatelský sektor. Hypoteční trh kvůli zvýšeným úrokovým sazbám zůstane i letos v útlumu.

S postupným poklesem úrokových sazeb a podporou v podobě letošního solidního mzdového růstu by k významnějšímu oživení mělo dojít až v příštím roce. Pomalé rozmrazování hypotečního trhu bude doprovázeno pouze mírnou korekcí cen na nemovitostním trhu.

Jan Vejmělek, hlavní ekonom Komerční banky

Jana Steckerová, ekonomka Komerční banky

Martin Gürtler, ekonom Komerční banky

Kevin Tran Nguyen, ekonom Komerční banky

Jaromír Gec, stratég Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com