Koronavirová krize jako by se tedy hypoték vůbec netýkala, a jako by pro hypoteční trh v ČR byla dokonce „živou vodou“. Nelze vyloučit, že letošek bude z hlediska celkového objemu poskytnutých hypoték historicky zcela rekordní.

Za letošní leden až červenec mají lidé v ČR napůjčováno na hypotékách 131,2 miliardy korun. Historicky rekord zatím drží rok 2016, kdy si za období leden až prosinec napůjčovali 225,8 miliardy korun. To tedy je letos dosažitelná meta, pokud ovšem nedojde k podzimnímu útlumu v zájmu o hypotéky.

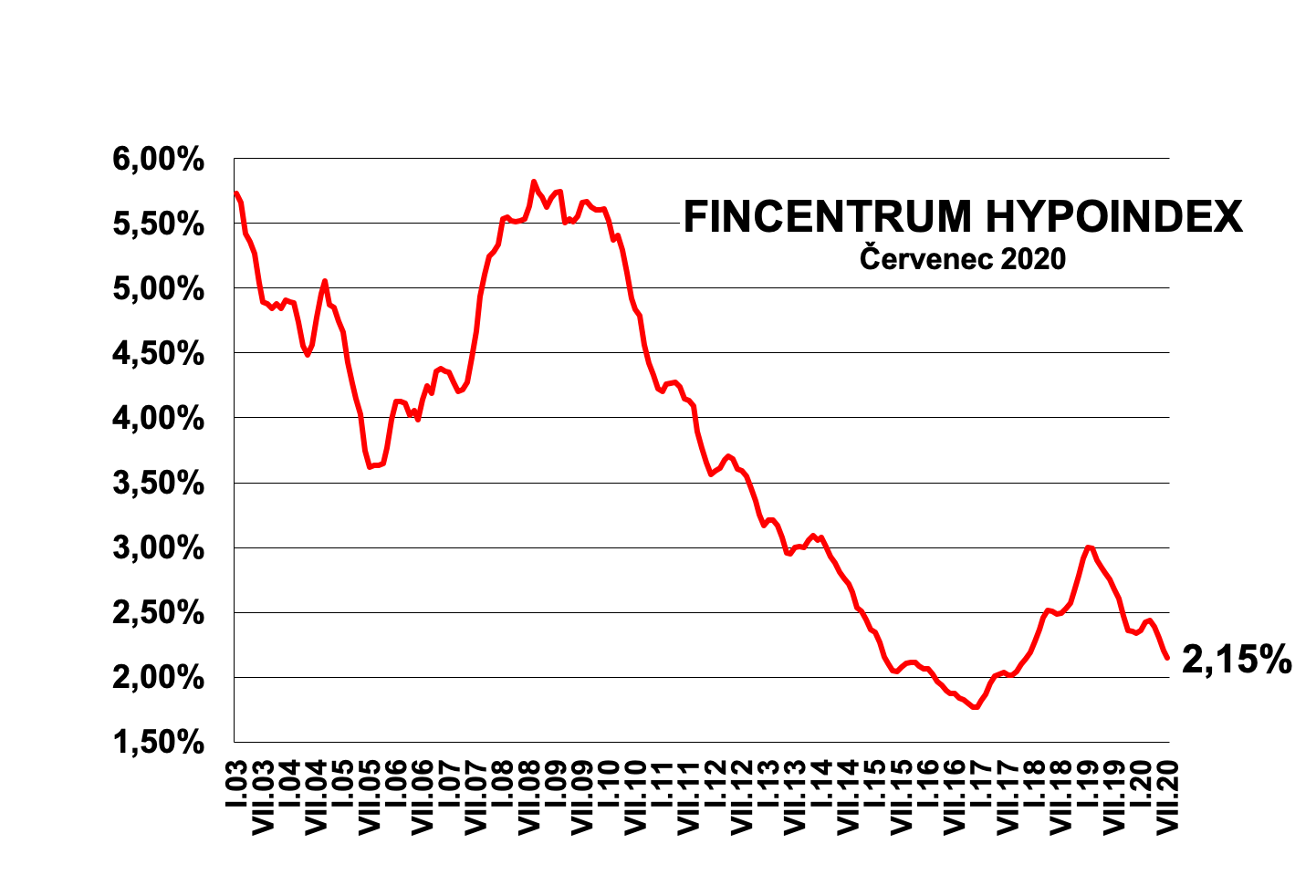

Hypotéky jsou nyní tolik lákavé, neboť citelně klesají jejich úrokové sazby. Průměrná sazba hypoték v ČR – Fincentrum Hypoindex – činí za červenec 2,15 procenta. Je tak nejnižší od listopadu 2017. Hypotéky zlevňují v důsledku koronavirové krize, které vedla k prudkému propadu tržních úrokových sazeb, od nichž banky odvíjejí úročení hypoték. Česká národní banka rovněž během jara prudce snížila své úrokové sazby, aby tak ekonomiku v čase krize nedusila.

Zatímco tedy hypoteční trh krizi pocítil – právě poklesem sazeb –, trh práce v ČR zatím krizi nepociťuje. Vzniká tak mimořádná situace, kdy trh práce jakoby krizí neprochází, zatímco hypotéky „krizově“ zlevňují. Tato mimořádná souhra okolností probouzí v ČR enormní zájem o hypotéky. Až se však na podzim začne výrazněji zhoršovat situace na trhu práce, situace se může rapidně změnit.

Zatím ovšem trh práce před jeho koronavirovou krizí chrání opatření vlády na podporu zaměstnanosti a celkově ekonomiky, jako je kurzarbeit nebo plošné moratorium na splátky úvěrů, včetně právě těch hypotečních. Efekt těchto opatření se však dříve či později vyčerpá, neboť ta opatření jsou placená na dluh.

Stane se tak pravděpodobně už na podzim. A pak v příštím roce. V tuto chvíli ale platí, že vláda udržuje na dluh v dobré kondici zprostředkovaně právě i hypoteční trh, neboť letošní plánovaný rekordní schodek až 500 miliard korun podporuje zaměstnanost a celkovou poptávku v ekonomice, včetně té po hypotékách.

Bankám umožňuje hypotéky zlevňovat i to, že díky vládní podpoře ekonomiky zatím nadále klesá podíl takzvaných nevýkonných hypoték domácnostem. To jsou například nesplácené hypotéky. V červnu 2020 jich bylo pouze 0,85 procenta, což je naprosto historické minimum.

Češi zkrátka splácejí své hypotéky nejlépe v moderních dějinách země. Otázkou však je, jak se tento podíl změní, až v říjnu doběhne zmíněné plošné moratorium, tedy odklad splátek hypoték. Plošný odklad pochopitelně podíl nesplácených hypoték opticky snižuje. Teprve až moratorium skončí, budeme vědět, kdo si může dále dovolit splácet, a kdo ne.

V dalších měsících tempo zlevňování hypoték zmírní. Tržní úrokové sazby totiž v srpnu začaly narůstat, byť jen mírně a opatrně. Například sazba desetiletého úrokového swapu se v těchto dnech dostala nejvýše od poloviny března, kdy koronavirová krize teprve naplno propukala a Česko zavádělo nouzový stav. Zmírnit zlevňování hypoték také může podzimní nárůst podílu nevýkonných hypoték, pokud tedy bude zřetelnější.

Tuzemské banky brzdily se zlevňováním hypoték už minulý měsíc. V červenci sice některé nadále své hypoteční sazby snižovaly, avšak prozatím skončila plošná podoba zlevňování hypoték, patrná v květnu a červnu.

Banky zbrzděním snižování hypotečních úroků reagují primárně právě na to, že se zastavil pokles tržních úrokových sazeb, který nastal v souvislosti s koronavirovou krizí. Rovněž Česká národní banka už dále sazby nesnižuje, ani snižování nesignalizuje. To si může dovolit právě i proto, že tržní úrokové sazby již dále neklesají, takže současné nastavení měnově-politických sazeb už je pro podporu ekonomiky v podání centrální banky dostačující.

V druhé polovině července snižovala sazby banka Creditas, na jeho samém konci pak Fio banka. Na trhu tím pádem působí již čtyři banky, které na pětileté fixaci nabízí hypotéku s úrokem nižším, než jsou dvě procenta.

Tuzemské banky evidují desítky tisíc žádostí o odklad splátek hypoték. Tento odklad umožňuje právě zmíněné moratorium, zavedené na jaře jako jedno z opatření proti ekonomickým dopadům koronavirové krize. Z hlediska banky je odklad splátek „škodou“, kterou kompenzuje jinde. Třeba právě zpomalením tempa snižování hypotečních úroků.

Současně stále zůstává otázkou, jak výrazně po ukončení půlročního moratoria naroste podíl nevýkonných hypoték. Je tedy stále nejasné, kolik hypotečních dlužníků bude schopno po ukončení moratoria svoji hypotéku splácet dále, jak je běžné, a kolik již ne.

To se bude odvíjet od toho, jak silná bude ekonomika, až se postaví na vlastní nohy – tedy například od toho, jak výrazně na podzim stoupne míra nezaměstnanosti. To je v tuto chvíli hádanka.

Banky si však nemohou dovolit být nepřipraveny na nepříznivé rozuzlení této podzimní hádanky. Musí tedy připravovat rezervy, aby pokryly případné ztráty právě i z nesplácených hypoték. I to jim brání jít s hypotečními úroky dolů ještě výrazněji.

Sečteno, podtrženo, další výraznější pokles sazeb hypoték lze čekat teprve tehdy, pokud se na podzim česká ekonomika na své nohy postaví obstojně, a pokud na nich vydrží stát i v prvních měsících příštího roku.

Průměrná sazba hypoték by v takovém případě klesla v příštím roce pod úroveň dvou procent, eventuálně by se blížila k rekordnímu minimu z roku 2016, kdy činila 1,77 procenta. Pokud však závažně udeří druhá vlna pandemie, nebo pokud se ekonomika bez pomoci státu zhroutí, žádné další zlevňování hypoték nečekejme.

Autor je hlavní ekonom Trinity Bank a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)