Zpráva přichází poté, co Bankovní rada České národní banky (ČNB) na svém měnověpolitickém zasedání 8. listopadu rozhodla o dalším snížení klíčových sazeb a základní dvoutýdenní repo sazba je nyní čtyři procenta. ČNB neudělala nic, čím by se vymykala z obvyklého postupu národní bank a obdobných institucí v této době.

Například britská centrální banka snížila v podstatě souběžně klíčovou sazbu také o pětadvacet bazických bodů na 4,75 procenta, americký Fed o den později snížil sazby na dolaru do pásma 4,5-4,75 procenta (také 25 bazických bodů). Evropská centrální banka (ECB) již v polovině října snížila hlavní refinanční sazbu na 3,40 procenta.

Přesto je vidět odlišnost mezi výrazně ostřeji protiinflačním postupem britských a amerických autorit ve srovnání s autoritami evropskými. Říjnová inflace v USA vzrostla za zářijových 2,4 procenta na 2,6 procenta.

V Británii je nyní inflace dokonce pouhých 1,7 procenta. Stačí pak porovnat úroveň inflace a sazeb, aby bylo jasné, oč více jestřábí politiku tyto banky uskutečňují ve srovnání s ECB (poměr inflace v eurozóně/sazby 2,0/3,40) a ČNB (2,8/4,0). Jádrová inflace setrvává podle různých analytických pracovišť v rozmezí 2,2-2,3 procenta, s čímž se na hladině 2,3 procenta zcela shodujeme.

Nicméně je třeba dodat, že relativně vysoká říjnová inflační úroveň je částečně dána nešťastnou srovnávací základnou k minulému říjnu, kdy se do vývoje výrazně promítaly administrativní posuny cen energií, které ovšem zákazníci reálně neplatili, a to, že je český systém neumí eliminovat a ukazovat skutečnosti bližší data.

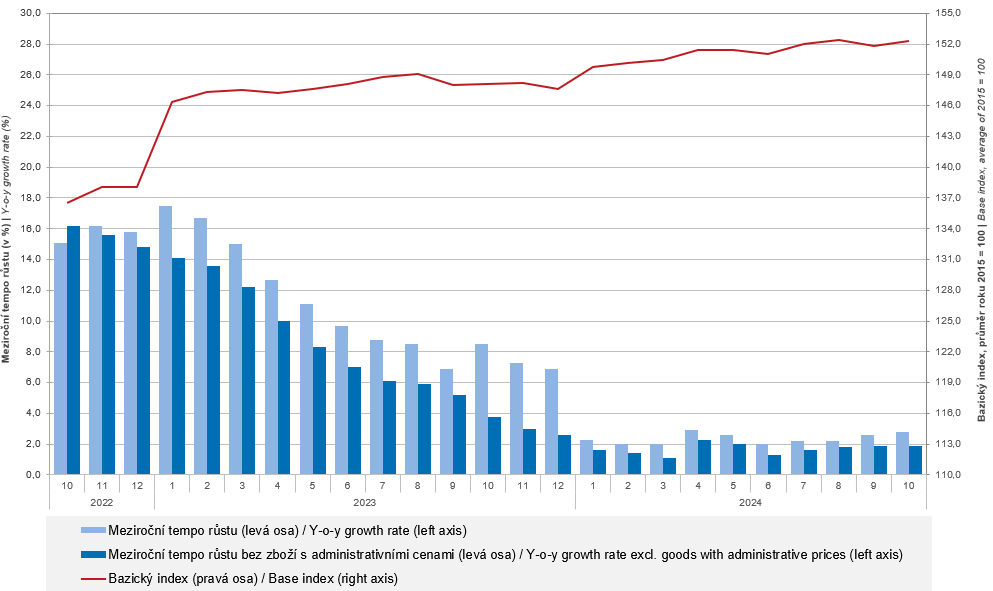

Index spotřebitelských cen (meziroční změny, změny proti bazickému roku)

Inflační rizika každopádně přetrvávají v oblasti potravin, kde trh prokázal značnou cenovou volatilitu již v předchozích obdobích a kde je zjevně u konce fáze poklesu cen zemědělských producentů. Značná rizika lze také najít v oblasti pohonných hmot, kde se reálné ceny na pumpách snížily nominálně na úroveň konce roku 2021, tedy do období, kdy se teprve rozebíhalo inflační vzepětí.

To ovšem značí, že v tomto segmentu je třeba příští rok očekávat dynamičtější vývoj, taková situace se nemůže udržet nekonečně dlouho, již jen vzhledem k rostoucím nákladům prodejců na mzdy a další oblasti. Faktem však je, že světové ceny surovin zatím nízkým cenám nahrávají a pokračující zpomalování Číny je v tomto směru dobrou zprávou (v řadě jiných je to však zcela opačné).

Dalším přetrvávajícím inflačním rizikem jsou služby, kde poslední zpráva tuzemských statistiků (z 8. 11.) ukazuje mírné oživení, což otevírá prostor pro pokračování růstu cen jak pro odběratele služeb, tak i pro konečné uživatele.

Analytický tým PKF Apogeo i nadále řadí inflační rizika mezi nejvýraznější prvky, které mohou v příštím roce ohrozit alespoň částečně optimistické odhady vývoje české ekonomiky.

Jakkoliv odmítáme vnímat říjnová inflační data pouze optikou samotného meziročního údaje a považujeme vývoj jádrové inflace (stagnace na úrovni 2,3 procenta) za velmi uspokojivý, přesto vidíme pro rok 2025 významná rizika. Očekáváme tedy, že bankovní rada pro letošní rok již ke snížení sazeb nepřistoupí (měnověpolitické zasedání bude 19. prosince) a vyčká dalšího vývoje.

Autor je spoluzakladatel společnosti PKF Apogeo

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com