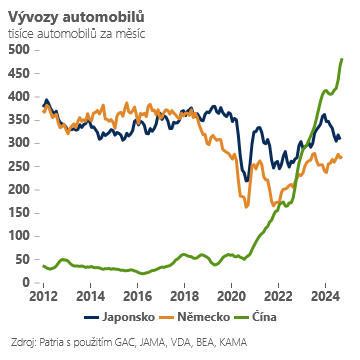

Na prvním místě jde o německý automotive, jehož výkon jde trendově dolů již od aféry Dieselgate na konci roku 2016. V posledních pěti letech však ztráta globálního tržního podílu německých automobilek zesílila. Zatímco v roce 2019 se z Německa vyváželo zhruba 300 tisíc aut měsíčně, dnes je to přibližně 270 tisíc.

Zcela opačný vývoj zaznamenala Čína, odkud se v roce 2019 vyváželo lehce přes 50 tisíc aut měsíčně a dnes je to přibližně 500 tisíc! Německý průmysl se zatím zdaleka tak dobře nedokázal adaptovat na nástup elektromobility, a to hned z několika důvodů. Za prvé, výroba v Číně má daleko lépe zajištěné klíčové vzácné materiály – zejména dodávky vzácných minerálů v čele s kobaltem a lithiem.

Za druhé, německý průmysl tahá za kratší konec provazu i při „vývoji software“, který je stále důležitější při spotřebitelském výběru.

A za třetí, v Číně v uplynulé dekádě vzniklo velké množství výrobních kapacit v segmentu automotive (jak elektro, tak spalovací motory, pozn. aut.) a na velmi konkurenčním trhu jsou ve výrobě schopné nabídnout nižší cenu než evropská výroba.

I proto „vyrobeno v Číně“ nemusí vždy znamenat, že jde o „čínskou značku automobilu“. Naopak, jak upozornila naposledy zpráva Maria Draghiho, mezi dovozy aut z Číny do Evropy dominují evropské a americké značky automobilek.

V takové situaci není úplně divu, že se evropské automobilky bránily v posledním roce výraznějšímu zavedení cel na dovozy aut z Číny (dalším důvodem je i strach ze ztráty stále důležitého čínského trhu). A bohužel se nelze ani divit plánům některých skupin uzavřít natrvalo některé nejméně efektivní výrobní linky v Evropě.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)