Akcie firmy Adidas poskočily minulý týden výše díky dvěma tržním výhodám. Jednou z nich je dohoda německé vládní koalice na novém stimulačním balíčku o objemu 130 miliard eur, který zahrnuje i snížení DPH z 19 % na 16 %, počínaje 1. červencem. To žene německému podnikání vítr do plachet a navíc může vést ke snižování DPH i v dalších zemích EU.

Ještě důležitější je však oznámení, které společnost Adidas učinila ohledně svých dosavadních tržeb v Číně za druhé čtvrtletí, které jsou vyšší, než ve stejném období loňského roku. To bylo pro trhy překvapením. Ukazuje to nejen ekonomické zotavení čínských spotřebitelů, ale hlavně fakt, že Adidas může být v Číně kvůli napětí v čínsko-amerických vztazích oblíbenější než Nike.

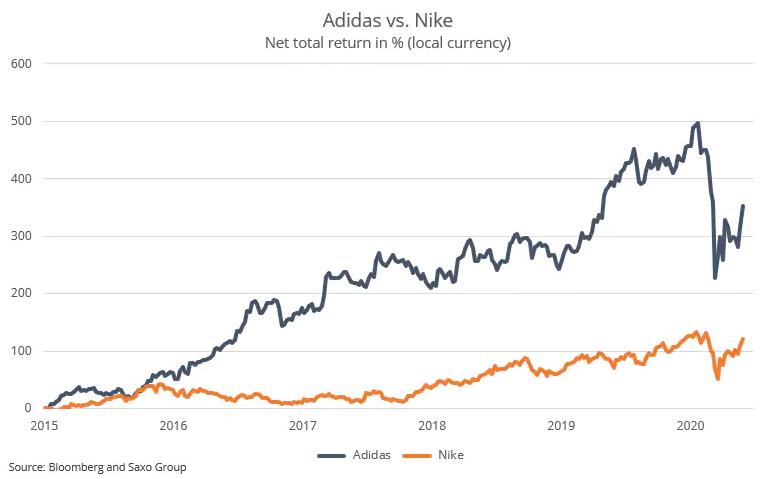

Na Adidas jsme upozorňovali již začátkem března, kdy jsme tento akciový titul zařadili do našeho ‚záchranného koše‘. V průběhu zotavení ovšem akcie Adidas za Nike zaostávaly. Akcie Nike dokázala vyrovnat ztráty z února i března a její akcie dosáhly svého absolutního maxima. Akciím společnosti Adidas zbývá k dosažení absolutního maxima ještě 26 %.

To jen ukazuje, jaká spekulativní horečka zuří kolem amerických akcií. Podle aktuálních čínských ukazatelů má totiž Adidas oproti Nike na nejrychleji rostoucím a nejvýznamnějším spotřebním trhu světa náskok. Akcionáři firmy Adidas se navíc mohou utěšovat faktem, že její akcie měly od 1. ledna 2015 celkovou návratnost 352 %, zatímco akcie Nike jen 121 %.

V letech 2014-2015 probíhala ve firmě Adidas strategická reorganizace, díky níž společnost zahájila trend agresivního růstu zisků a její EBITDA (zisk před započtením úroků, daní a odpisů – pozn. red.) stoupal mnohem rychleji, než v případě jejího amerického konkurenta, který se dostal do potíží i na severoamerickém trhu, kde se začalo pro změnu dařit Adidas.

Nedávný propad EBITDA Adidas byl způsoben tím, že první čtvrtletí firmy končí v březnu, takže byla zasažena ve všech zeměpisných oblastech, zatímco poslední fiskální kvartál Nike končil únorem, takže se do něj promítla pouze situace v tzv. Velké Číně.

Klíčovým katalyzátorem je pro Adidas růst marží EBITDA, i když v oblasti provozních marží už Adidas dohnal Nike v roce 2019. V současnosti má tedy poněkud omezený potenciál, ale cestou k vyšším maržím může být přímý prodej spotřebitelům on-line.

V oblasti výnosů roste Adidas evidentně rychleji než Nike a napětí mezi Spojenými státy a Čínou může tento rozdíl vlivem čínské poptávky ještě dál zvýšit. Akcionáře firmy Adidas by mělo těšit i to, že jsou její akcie oceněny na cca pětiprocentní budoucí FCF výnos (Free Cash Flow, volné hotovostní prostředky – pozn. red.) ve srovnání s 2,8% výnosem volného cash flow v případě Nike.

Pro akcie výrobců spotřebního zboží, jako jsou Adidas a Nike, jsou klíčovými riziky změny v dodavatelských řetězcích, nečekané události a růst produktových nákladů. Jedním z významných rizik je pak i delší ekonomická recese, protože ekonomický růst je určujícím faktorem spotřebních výdajů. A nakonec je třeba upozornit, že ceny akciových titulů dál stoupají, takže by si investoři měli dát pozor, aby s vidinou budoucího růstu nepřeplatili.

Autor je vedoucí kapitálové strategie Saxo Bank

(Redakčně upraveno)