Chtěl bych k tomu dodat jedno „ALE“, které se jmenuje refinancování. Hypoindex neodlišuje nové a refinancované úvěry. V říjnu podle statistik České národní banky (ČNB) byl zdolán jiný rekord všech dob – a to v refinancování, které dosáhlo 5,8 miliard korun. Za listopad toto číslo budeme znát až na konci prosince, ale už teď se dá předpokládat, že i v listopadu bude objem refinancování obrovský.

Přispívají k tomu nízké úrokové sazby a to, že v důsledku výkladu ČNB si banky smějí účtovat při předčasném splacení pouze administrativní náklady. Toho logicky využívají spotřebitelé a je to voda na mlýn zprostředkovatelům.

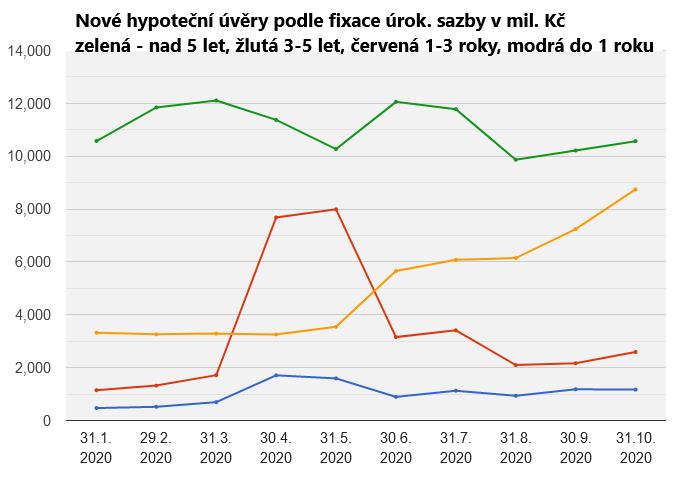

Banky se ovšem musejí bránit dramaticky zvýšeným úrokovým rizikům při předčasném splácení hypoték, o které se nesmějí „podělit“ se spotřebiteli, a razantně začaly zkracovat období fixace úrokových sazeb. To je prokazatelně vidět ze statistik ČNB viz graf níže, kde fixace nad pět let stagnují a ostatní kratší rostou.

Považuji tuto situaci za velmi nešťastnou, protože se dlouhodobě obrátí právě proti spotřebitelům. Čím kratší fixace úrokových sazeb na trhu, tím větší úrokové riziko spotřebitelé ponesou. To není v zájmu nikoho. Ani spotřebitelů, ani bank, ani ČNB. Nazval bych to situací „lose, lose, lose“. Jedinou nadějí, jak tuto situaci napravit, je změna Zákona o spotřebitelském úvěru.

Budou rekordy v prodejích pokračovat i v příštím roce?

Pokud se podívám do historie, tak po neskutečně silném roce 2016 následoval další rekordní rok 2017, kdy se v obou letech prodalo hypotečních úvěrů za 226 miliard korun. Bude se tedy situace opakovat v příštím roce?

Za mě spíše ne. Hlad po nemovitostech vydrží. Ať už pro vlastní bydlení nebo na investici. Jejich ceny se ovšem podle mého názoru blíží spíše cenám prohibitivním neboli nedosažitelným. Zejména v Praze a ve velkých městech.

V příštím roce dojde ke zklidnění pandemické situace. Zejména díky možnosti očkování. To bude znamenat fyzický návrat do práce. Tím pádem už se nebudeme věnovat tolik sobě, svému bydlení, svým investicím. Budeme mít zase jednou normální starosti.

Zklidnění také oslabí touhu po nemovitostech jako „přístavu bezpečí“. A ještě jeden argument. Trh si teď právě sahá na své dno v úrokových sazbách. Trend se příští rok otočí a úrokové sazby začnou růst. Tím se poptávka po hypotečních úvěrech oslabí.

Průměrná úroková sazba podle Hypoindexu klesá už osm měsíců za sebou a dosáhla 1,98 procenta p.a. Pokles oproti říjnu byl malý – 0,04 procenta. Trend snižování byl nicméně zachován. Banky posledních několik měsíců stále zlevňovaly. Zažily dramatický rok s propadem svých zisků na polovinu. Hypoteční úvěry jim pomáhají alespoň trochu tyto propady zmírnit. Takže s menšími maržemi se snaží získat alespoň na objemech.

Prostor pro další snižování úrokových sazeb je podle mého názoru vyčerpán. Mezibankovní trh, od kterého banky odvozují svoje úrokové sazby, se vrátil k růstu a bude banky tlačit ke zdražování. V pozadí také neustále číhají inflační tlaky. To vše mě vede k závěru, že nejde o to, jestli sazby porostou, ale kdy se tak stane. Jinými slovy, jsme u dna trhu (nebo velmi blízko).

Zmíním také kusy prodaných hypoték. Hypoindex hlásí 9 323 kusy prodaných v listopadu. Můj odhad za celý rok tedy zůstává na 90 tisících hypoték, což je o 21 procent méně, než v rekordním roce 2016. To ovšem více než vyvažuje průměrná výše hypotéky, která v listopadu dosáhla skoro 2,9 milionu korun. Takže další rekord…

Závěrem ještě výsledky stavebních spořitelen. Ty Hypoindex neobsahuje. Za letošek zatím hlásí úvěry na bydlení v objemu 64 miliardy korun, což bude znamenat silný rok i pro ně.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)

. Ilustrační foto: Škoda Auto")

Pokud vydrží vláda rozhazovat peníze jak doposud , tak možná máte pravdu. pokud to sociální , téměř komunistické šílenství někdo rozumný zatrhne , tak budou ceny padat , že se nebudete vy ODBORNÍCI stačit divit.