Z meziročního pohledu byl objem poskytnutých hypoték v lednu, obdobně jako v prosince, téměř dvojnásobný, což souvisí především se stále nízkou srovnávací základnou začátku minulého roku. „Pro letošní rok je prozatím očekáváno pokračující zotavování hypotečního trhu, které mírně v kontextu vysokých úrokových sazeb začalo již v loňském roce,“ uvedl Duffek.

Leden a únor obvykle patří, pokud jde o objem poskytnutých hypoték, k nejslabším měsícům v roce, a proto není lednový dvouciferný meziměsíční propad výjimečný.

Z meziročního pohledu se projevuje vliv nižší srovnávací základny, kdy se data srovnávají se stále relativně slabým začátkem loňského roku.

Objem hypoték z meziročního pohledu tak letos v lednu vzrostl o 99 procent. I přes opticky velmi silný meziroční růst posledních měsíců zůstává nadále objem hypoték ve srovnání s dobou před růstem úrokových sazeb slabý a je ve srovnání s lednem 2020 je o třetinu nižší.

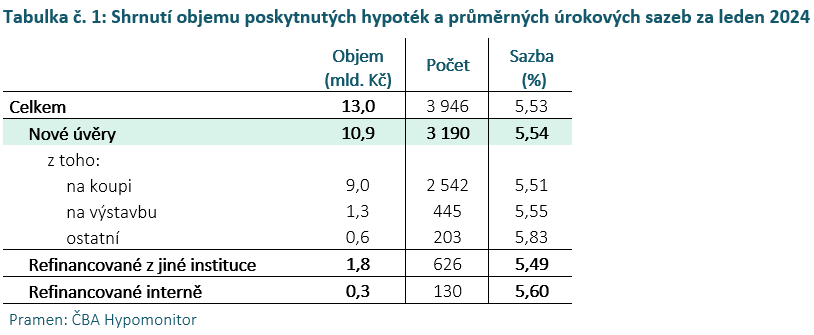

Objem nově poskytnutých hypoték, tedy bez refinancování, v lednu dosáhl 10,9 miliardy korun po prosincových 12,7 mld. Kč. Jde tak o meziměsíční pokles o 14,3 procenta. Objem refinancovaných úvěrů (interně či z jiné instituce, pozn. aut.) v lednu činil 2,1 miliardy korun oproti prosincovým 2,4 mld. Kč.

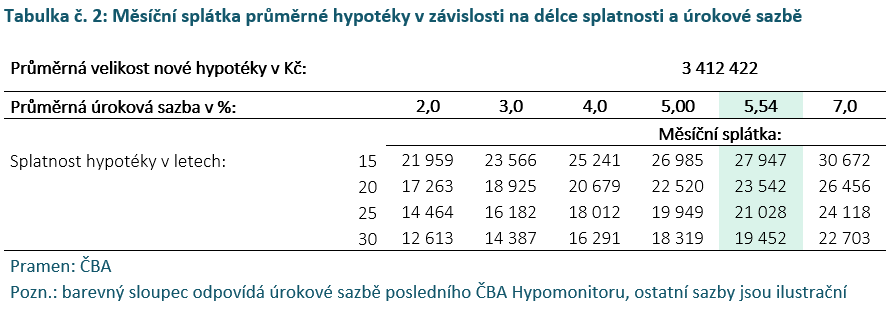

Počet nově poskytnutých hypoték dosáhl v lednu 3 190, což představuje 15% meziměsíční pokles a současně 68% meziroční nárůst. Jde o nejnižší hodnotu od července minulého roku, což však souvisí s tradičně slabším lednem. Ve srovnání s lednem 2020 je hodnota nižší o 45 procent. Průměrná výše hypotéky podle ČBA se v lednu zvýšila na 3,41 milionu korun.

Úroková sazba u nově poskytnutých hypotečních úvěrů se dále snížila z prosincových 5,65 procenta na 5,54 procenta a byla tak nejnižší od července předminulého roku. Meziměsíční pokles průměrné sazby o více než desetinu procenta byl doposud nejsilnější od doby, kdy začaly hypoteční sazby začátkem minulého roku klesat.

Tento vývoj jde na vrub rychlejšímu poklesu tržních úrokových sazeb, které se dostaly na nejnižší úrovně od přelomu let 2021 a 2022 v důsledku očekávání rychlejšího poklesu sazeb ze strany centrálních bank. I přes uvedený vývoj však zůstávají hypoteční sazby z pohledu posledních dvou dekád nadprůměrně vysoké a patří mezi nejvyšší od let 2008-2009.

Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv. Nabídkové sazby se již také v důsledku vývoje tržních úrokových sazeb dostaly pod šestiprocentní hranici a v omezených případech se objevují i nabídky pod pětiprocentní hranicí.

„Úrokové sazby delších splatností se postupně snižují a jejich pokles v posledních třech měsících zrychlil v souvislosti se silnějším očekáváním poklesu sazeb hlavních centrálních bank včetně České národní banky,“ informoval redakci FAEI.cz hlavní ekonom České bankovní asociace Jakub Seidler.

Hypoteční sazby podle ČBA reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí.

Zmíněné tržní úrokové sazby delších splatností od října minulého roku začaly klesat vzhledem k vyšším očekáváním trhů ohledně snižování sazeb ze strany hlavních centrálních bank. Tuzemské tržní úrokové sazby se tak v lednu dostaly na nejnižší úroveň od přelomu let 2021 a 2022, a to kvůli vývoji v zahraničí i očekávání trhu ohledně snižování úrokových sazeb tuzemské centrální banky.