Jak už z názvu vyplývá, povinné ručení musejí mít sjednané všichni majitelé motorových vozidel, která jsou provozována na veřejných komunikacích. Pokud řidič takto pojištěného vozidla způsobí dopravní nehodu, je z pojistky vyplacena náhrada újmy způsobené protistraně.

Možná si nyní říkáte, proč by člověk vlastně měnil povinné ručení. Důvodů může být hned několik, počínaje cenou, vyšším rozsahem krytí nebo výhodnými akcemi na různá připojištění. S jejich využitím funguje povinné ručení částečně i jako havarijní pojistka, která se postará i o náhradu škod, které utrpí vaše vozidlo.

Časté jsou také zvýhodněné balíčky na kombinaci povinného ručení a havarijní pojistky od stejné pojišťovny. Vybírat si flexibilně z měnící se nabídky pojišťoven tedy rozhodně dává smysl.

V roce 2012 dnes již neexistující Wüstenrot pojišťovna jako první na českém trhu upustila od striktního lpění na zákonných důvodech pro ukončení pojistné smlouvy. Dala klientům možnost svobodně se rozmyslet a ukončit smlouvu povinného ručení, kdykoliv to klient uzná za vhodné. Pokud tedy klient ztratil zájem o povinné ručení, pojišťovna mu v odchodu nijak nebránila.

Odejít „v dobrém“

Šlo o první průlom v zaběhnuté praxi udržet klienta za každou cenu. Pojišťovna správně chápala, že nespokojený klient dlouhodobě přináší jen malý užitek a krátkodobý zisk v podobě udržení klienta do konce dalšího roku je vykoupen možnou negativní reklamou. Pojišťovna pochopila princip, že pokud klient odejde „v dobrém“, je mnohem větší šance, že se časem díky zajímavé nabídce opět vrátí.

Píše se rok 2021 a povinné pojištění vozidel se stále řadí mezi produkty, u nichž mají klienti menší možnost flexibilně měnit pojišťovnu. I když klient platí za pojištění měsíčně, většina společností mu umožní odchod ke své konkurenci pouze jednou ročně, na tzv. výročí smlouvy. A klient nesmí zapomenout podat výpověď nejméně šest týdnů předem.

Výjimkou ze zákona jsou samozřejmě případy, kdy auto klient prodává, je mu ukradeno nebo ho nechá vyřadit z registru. Nejčastějším důvodem ukončení pojištění je ale snaha přejít k jiné pojišťovně z důvodu lepší nabídky.

Proklientský přístup

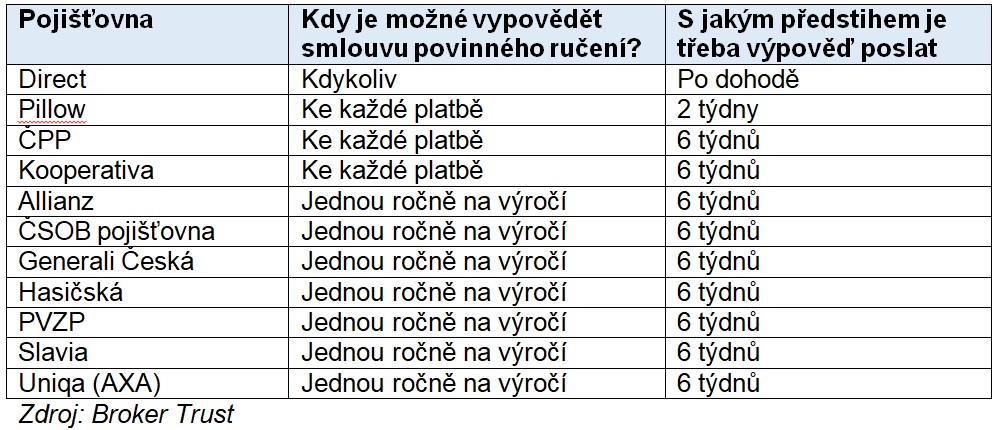

Existují dvě pojišťovny, a to Direct pojišťovna a pojišťovna Pillow, které jsou v tomto ohledu proklientské. Direct pojišťovna umožňuje svým klientů odchod prakticky kdykoliv, respektive na svém webu uvádí, že se s klienty na ukončení pojištění prostě dohodne, a to bez poplatku.

Pillow pojišťovna pak klientům umožňuje ukončit pojištění ke každé platbě, ne pouze jednou za rok. A zároveň v podmínkách umožnila klientům zaslat výpověď pouhé dva týdny před datem platby místo obvyklých šesti.

Další dvě pojišťovny, Česká podnikatelská pojišťovna a Kooperativa, umožňují ukončit pojištění ke každé platbě pojistného, ale trvají na lhůtě šest týdnů před datem splatnosti pojistného.

O zkrácení šestitýdenní lhůty pojišťovny dle jejich vyjádření neuvažují s odkazem na ustanovení občanského zákoníku, který to dle jejich výkladu neumožňuje. Podle oslovených právníků ale mohou pojišťovny, zdůrazňuji ve prospěch klientů, nastavit pravidla přívětivěji, než stanovuje zákon.

Změna v nedohlednu

Zbývajících osm pojišťoven neumožňuje ukončení povinného ručení ke každé platbě, ale pouze jednou ročně a zároveň s lhůtou šesti týdnů. Podle jejich vyjádření zatím o změně neuvažují.

Je zjevné, že o větší svobodě pro klienty, jakou známe například z bankovnictví, si zatím můžeme nechat v oblasti povinného ručení jen zdát. Přitom by to i u pojišťoven mohlo fungovat jako u bank, které mezi sebou zvládají převádět účty klientů podle jejich preferencí.

U nové pojišťovny by se kromě sjednání nového povinného ručení zažádalo o zrušení toho starého a pojišťovny by si vše společně předaly. Klient by nemusel jednat s dvěma institucemi a měl by jistotu, že smlouvy na sebe perfektně navazují. Dočkáme se alespoň drobného pokroku spočívajícím ve výpovědi ke každé splatnosti pojistného?

Autor je pojistný analytik společnosti Broker Trust

(Redakčně upraveno)