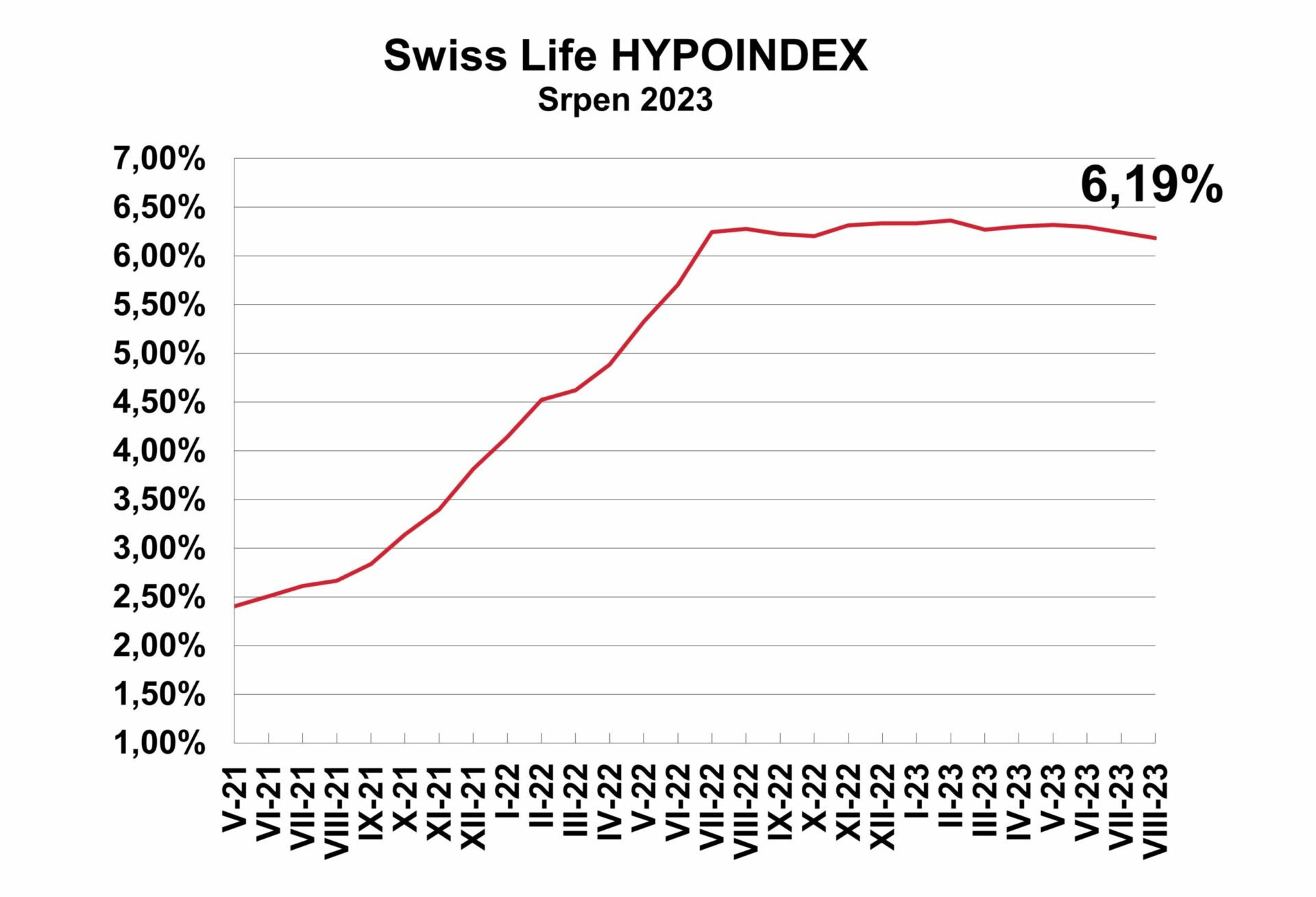

Průměrná nabídková sazba hypoték podle Swiss Life Hypoindexu zaznamenala v srpnu pokles již třetí měsíc v řadě. Od letošního května klesla průměrná nabídková sazba již o 13 bazických bodů, přesto o zásadní změně trendu směrem k nižším sazbám zatím nemůže být řeč.

„Jde tak stále spíše o kosmetické úpravy než o nějakou dramatickou změnu trendu směrem k nižším sazbám. Pro představu konkrétního dopadu na peněženky lidí s hypotékami – zmíněný pokles sazeb od letošního května byl na splátce hypotéky ve výši 3,5 milionu korun a splatností 20 let, činil rozdíl pouhých 276 korun,“ informoval Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nejvýrazněji podle Sýkory zlevnily v uplynulém měsíci hypotéky fixované na tři roky, a to o osm bazických bodů. U hypoték do 80 procent zástavní hodnoty nemovitosti (LTV) klesla průměrná sazba na 6,2 procenta ročně a u hypoték pro mladé do 36 let (LTV nad 80 %) na 6,48 procenta.

Zdroj: Swiss Life Hypoindex

O sedm bazických bodů se snížila průměrná sazba hypoték fixovaných na pět let. U hypoték s LTV do 80 procent klesla na 5,92 procenta a u hypoték pro mladé na 6,2 procenta. Pět bazických bodů odepsaly hypotéky s desetiletou fixací, a to na 6,03 procenta. Sazby hypoték fixovaných na jeden rok klesly pouze o jeden bazický bod, a to na 6,6, resp. 6,09 procenta.

Vyhlídky na snižování úrokových sazeb hypoték nejsou podle analytika příliš pravděpodobné. „Tak, jako ČNB na počátku srpna neučinila žádnou změnu ve vyhlašovaných sazbách, logicky ani banky nepřistupují k nějakému výraznějšímu snižování hypotečních sazeb,“ uvedl Jiří Sýkora.

„A tak jedinými hybnými silami, které roztáčejí kola hypotečního trhu, zůstávají snižující se ceny nemovitostí a zmírnění omezujícího limitu DSTI,“ dodal. S platností od 1. července totiž zrušila Česká národní banka limit ukazatele DSTI, který určoval maximální procentní podíl celkové výše všech měsíčních splátek úvěru na čistém měsíčním příjmu žadatele o úvěr.

„V praxi to znamená, že banky mají více volnosti v tom, jak budou k poměru mezi měsíčními splátkami úvěrů a měsíčnímu příjmu klienta přistupovat,“ informoval redakci FAEI.cz David Eim, místopředseda představenstva Gepard Finance.

„Moneta Money Bank informovala, že parametr DSTI nechává beze změn. Klienti České spořitelny do 36 let budou mít DSTI maximálně 60 procent, klienti nad 36 let budou omezeni hodnotou 55 procent. Hypoteční banka sjednotila maximální DSTI na 70 procent. Komerční banka a Raiffeisenbank sjednotily DSTI na 50 procentech. A UniCredit Bank parametr DSTI nebude vůbec posuzovat,“ doplnil.

DSTI ale není jediným parametrem, který omezuje maximální výši hypotečního úvěru, upozornil Eim: „Výsledek schvalovacího procesu reflektuje množství parametrů. Proto ani úplná eliminace parametru DST neznamená, že ‚všechno je možné ‘. Udělat si pouze na základě změn DSTI v jednotlivých bankách obrázek o tom, jak reálné bude dosáhnout na odpovídající hypotéku, je naprosto nemožné.“