V prvním čtvrtletí vypadaly ekonomické údaje ze Spojených států velmi dobře, objevují se však první známky oslabení, které mohou předznamenat zlomový okamžik americké ekonomiky. Zpráva ISM o aktivitě ve zpracovatelském sektoru se v únoru zhoršila z hodnoty 49,1 na 47,7 a také služby ISM polevily z 53,4 na 52,6 (jde o měsíční indikátor ekonomické aktivity výrobních firem, pozn. red.).

Oba ukazatele zaměstnanosti v současnosti klesají a dokonce i únorová zpráva NFP (zaměstnanost v USA bez zemědělství) uvádí vyšší míru nezaměstnanosti a zpomalení růstu mezd navzdory výraznému zvýšení počtu pracovních míst.

Ukazatele, jako jsou spotřebitelská důvěra, maloobchodní tržby, volná pracovní místa JOLTS (přehled volných míst a fluktuace práce v USA) či průzkum sentimentu provedený Michiganskou univerzitou byly v poslední době překvapivě nízké.

To naznačuje, že ve druhém čtvrtletí ztratí Spojené státy svou ekonomickou výjimečnost. Přispěje k tomu i stabilnější Evropa, kde po další mírné zimě klesly ceny zemního plynu, a zotavení Číny, kde se začíná projevovat rozvolnění politických opatření z posledního roku.

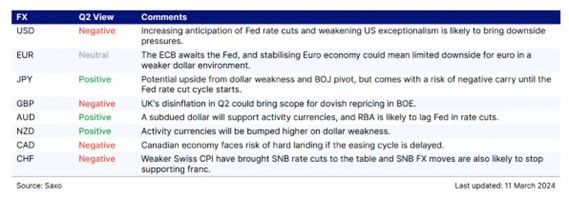

Navzdory tomu, že Spojené státy postupně ztrácejí svou výjimečnost, se i nadále počítá se scénářem tzv. hladkého přistání. To s sebou může podle takzvané teorie „dolarového úsměvu“ přinést oslabení dolaru, a tak by mohlo být moudré přehodnotit dlouhé dolarové expozice.

Panují však obavy, jak dlouho oslabení dolaru vydrží. Na obzoru se totiž objevila nová rizika. Nadcházející americké volby a případný Trump 2.0 by mohly vést k dalšímu posílení dolaru kvůli tarifním rizikům a finančním tokům do bezpečných útočišť. Měnové trhy se budou řídit očekáváním, kdy začnou otáčet různé centrální banky.

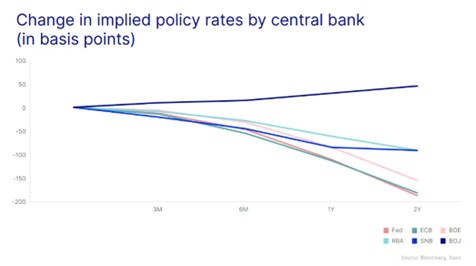

Trhy teď čekají, že Fed začne v červnu či červenci snižovat sazby. To s sebou nese otázku, zda mohou tak dlouho držet vysoké sazby i další centrální banky, zejména Evropská centrální banka (ECB), aniž by riskovaly tvrdé přistání. I ve druhém čtvrtletí se tak bude situace na finančních trzích řídit tím, jak brzy změní svou politiku ostatní centrální banky.

Spekulativní dlouhé pozice v eurech už se stihly od prosincových maxim propadnout na polovinu a zdá se, že k dalšímu pohybu níže zatím schází katalyzátor. Ekonomika eurozóny se podle všeho díky klesajícím cenám zemního plynu v současnosti stabilizuje.

Naopak dlouhé pozice v britské libře (GBP) jsou na několikaletém maximu a jasné známky dezinflace by mohly ve druhém čtvrtletí přinést zvýšené snahy o promítnutí poklesu základní sazby Bank of England (centrální banka Velké Británie) do cen. To posune pásmo EUR/GBP výš.

Těžit z toho bude zejména AUD. Od australské centrální banky (Reserve Bank of Australia) se očekává, že bude za Fedem i ECB jak v načasování, tak v rozsahu snižování sazeb zaostávat. Také snahy o uvolnění čínské politiky mohou zmínit tamní hospodářský útlum.

A pokud světová ekonomika neutrpí šok, který by způsobil averzi k riziku, bude všeobecné oslabení amerického dolaru ve druhém čtvrtletí navíc znamenat oživení měn s vysokou beta aktivitou.

Známky výrazného růstu mezd a jestřábí komentáře členů BoJ zvyšují pravděpodobnost, že se japonská centrální banka odhodlá k akci, a trhy teď očekávají normalizaci.

To, spolu s nižšími dluhopisovými výnosy a oslabeným dolarem, přináší možnost zhodnocení jenu a omezení tzv. carry obchodování. Jak říká Brent Donnelley ve své knize „The Art of Currency Trading“, s carry obchodováním je to jednou nahoru a jindy dolů, jako na jezdících schodech.

My však očekáváme, že se očekávání ohledně normalizace ze strany BoJ zcela nenaplní, takže bude postoj k japonskému jenu jen mírně pozitivní a určovat ho bude hlavně americká strana. To nemusí stačit ke kompenzaci negativního carry u krátkých pozic v USD/JPY, takže budou investoři patrně upřednostňovat otevírání taktických pozic, případně opční obchodování.

Možná by ale stálo za to zvážit neutralizaci, případně taktickou redukci zajištění forexu v případě expozice v japonských akciích. V měnové oblasti by mohly stát za zvážení jenové páry s minimálním odlivem carry, jako například se švýcarským frankem nebo čínským jüanem.

Autorka je tržní stratéžka Saxo Bank

(Redakčně upraveno)

. Foto: Shopsys")