Do roku 2023 převládal pesimismus, ale optimismus, který se v Číně znovu otevřel, a počáteční řeči o umělé inteligenci uvolnily zvířecího ducha. Výsledkem je, že polovodiče, luxusní zboží a megakapitály do poloviny března vzrostly o dvojciferné hodnoty.

Bankovní krize v čele s krachem banky Silicon Valley a převzetím Credit Suisse znovu vyvolala volání po recesi a trh začal počítat s agresivním snížením sazeb o 150 bazických bodů do konce roku. Ve vzduchu visela myšlenka, že se ekonomika konečně zhroutí.

Místo toho došlo na letošní horské dráze k dalšímu vzrušujícímu výkrutu. Ve stejné době, kdy vrcholil pesimismus ohledně ekonomiky a sázka na agresivní snižování sazeb, vydala společnost OpenAI svůj systém umělé inteligence GPT-4. Rok už nikdy nebyl stejný.

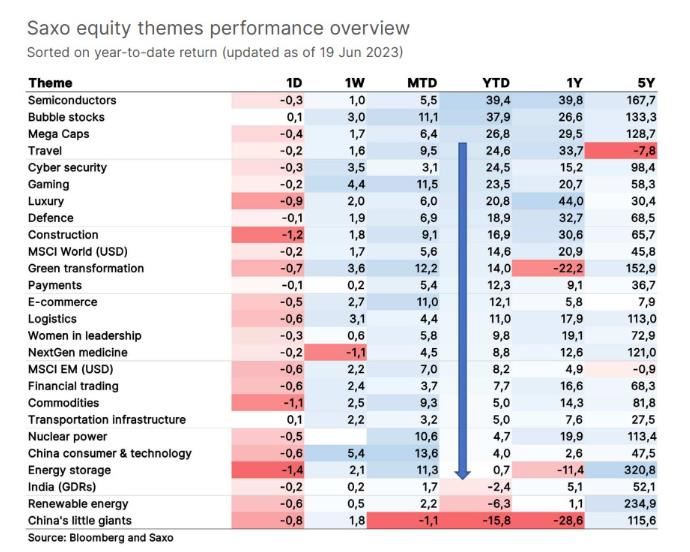

Všechny společnosti související s umělou inteligencí zaznamenaly v době spekulativní horečky v oblasti umělé inteligence vzlet svých akcií, což nápadně připomínalo minulé technologické bubliny. Náš tematický koš polovodičů vzrostl v polovině března o 17,5 procenta a v polovině června o 39,8 procenta. Ještě působivější je, že s bublinou spojený tematický koš se ve stejném období zvýšil z osmi procent na 37,8 procenta.

Údaje o americké ekonomice stále ukazují, že hospodářská aktivita je pod trendem růstu, ale zároveň nevykazuje dynamiku recese. Od zahájení výsledkové sezóny za 1. čtvrtletí v polovině dubna se výrazně zvýšily odhady zisků, zejména v Evropě.

Finanční podmínky v USA vyvrcholily koncem března na úrovních, které lze vzhledem k ekonomickému pozadí stále charakterizovat jako uvolněné, a od té doby klesly na úrovně, které se blíží nejvolnějším od března 2022, než začal šok z úrokových sazeb výrazně zpřísňovat finanční podmínky.

Předchozí snižování sazeb před koncem roku bylo téměř oceněno. Jinými slovy, při vstupu trhů do třetího čtvrtletí směřují síly spíše k proinflačním rizikům oproti současným tržním očekáváním a vyšším sazbám než ke scénáři „návrat k nízké inflaci a sazbám“.

Ačkoli rozruch kolem umělé inteligence bezpochyby vyvolal zvířecí náladu a rostoucí optimismus ohledně zvýšení produktivity, vytvořil také rostoucí riziko pro americký akciový trh. Ocenění amerického akciového trhu se vrátilo na nejvyšší úroveň od dubna 2022 a vzhledem k tomu, že výnos z volných peněžních toků u indexu S&P 500 klesl na 3,9 procenta, začíná trh vypadat poněkud roztaženěji.

Ačkoli je příliš brzy na to, aby se dalo hovořit o celkové bublině, polovodičový průmysl zjevně vykazuje bublinové chování a ocenění akcií polovodičů je nejvyšší od roku 2010, měřeno pomocí 12měsíční forwardové metriky EV/EBITDA.

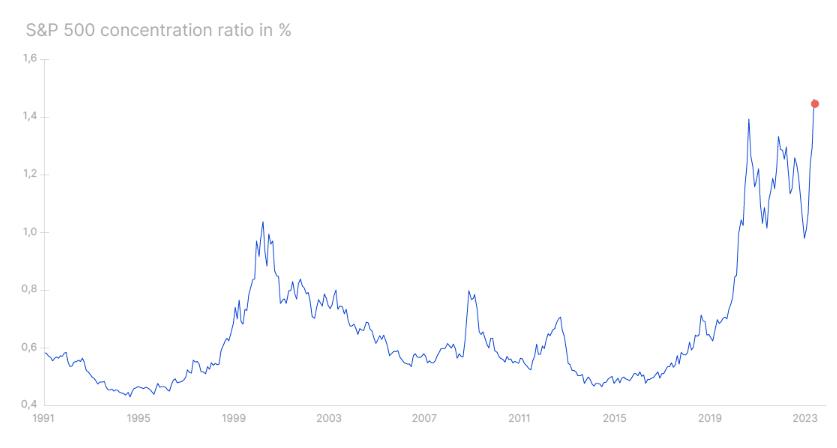

Dalším rizikem, které se vrátilo a o kterém jsme si mysleli, že se již nikdy nebude opakovat, je koncentrace amerického akciového trhu. Rally v letošním roce táhne úzká skupina megakapitálů, protože se očekává, že nastupující technologie umělé inteligence přinese velkým technologickým akciím nejvyšší ekonomické zisky.

Hlubší problém spočívá v tom, že americký akciový trh se posunul ke koncentraci váhy indexů, kterou jsme nikdy předtím neviděli, přičemž deset největších akcií tvoří 30,4 procenta indexu S&P 500 a Herfindahl-Hirschmanův index je o 40 procenta vyšší než koncentrace trhu v době vrcholu dot-com bubliny.

Díky tomu je americký akciový trh křehčí a citlivější na menší počet rizikových faktorů. V důsledku toho jsme přešli k negativnímu pohledu na megakapitály a převážili jsme dlouhý chvost akcií oproti megakapitálům.

Dvě tváře AI technologie

Nové technologie mají na společnost jak pozitivní, tak negativní dopady a v případě umělé inteligence tomu není jinak. Nedávná zpráva společnosti McKinsey o generativní umělé inteligenci naznačuje, že tato technologie přinese ročně 2,6 bilionu až 4,4 bilionu dolarů, což je zhruba ekonomika Spojeného království.

Společnost McKinsey předpovídá, že 60-70 procenta pracovních činností lze dnes automatizovat pomocí umělé inteligence, což umožní 0,1-0,6% bodů k růstu produktivity práce.

Dlouhodobé předpovědi v oblasti technologií jsou obtížné, ale zpráva společnosti McKinsey dokonale vystihuje ducha doby, protože technologie umělé inteligence se stává naší novou nadějí na lepší a bohatší budoucnost, podobně jako dobývání vesmíru během studené války a internet před dvěma desetiletími.

Podle našeho názoru vstoupily akcie související s umělou inteligencí do fáze bubliny, která se vyznačuje „vrcholem nadsazených očekávání“, což odpovídá logice Gardnerova modelu hype cyklu. Brzy se pravděpodobně začneme setkávat s tím, že společnosti zklamou tato zvýšená očekávání a zavedou investory na svah rozčarování, než vstoupí na svah osvícení.

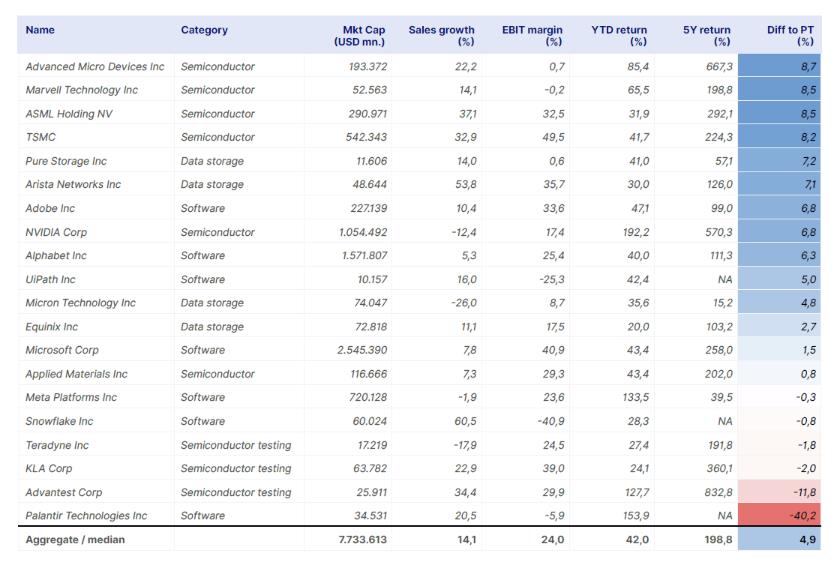

Aby naši klienti získali co nejlepší přehled o společnostech, které nejvíce reagovaly na rally kolem umělé inteligence, vytvořili jsme téma Umělé inteligence, které se skládá z 20 akcií. Tento seznam je již nyní naším zdaleka nejnavštěvovanějším akciovým výzkumem, což podtrhuje zájem o umělou inteligenci.

V tabulce akcií umělé inteligence stojí za povšimnutí, že mnoho z těchto akcií se obchoduje blízko svých cílových cen, což naznačuje, že akcioví analytici mají potíže zdůvodnit současné ocenění akcií vzhledem k jejich výhledu.

Pesimisté tvrdí, že umělá inteligence sice v dlouhodobém horizontu přinese ekonomické zisky, ale svět současný trend značně extrapoluje a vytváří bublinu na akciích spojených s umělou inteligencí. Objem vyhledávání na Google v oblasti „ChatGPT“ a „AI“ dosáhl vrcholu v dubnu a nyní již klesá, což naznačuje, že počáteční rozruch začíná opadat, ačkoli na akciových trzích ještě neskončil.

Pesimisté budou také tvrdit, že generativní umělá inteligence způsobí záplavu falešných zpráv, obrázků a videí, čímž v budoucnu v podstatě znečistí svá vlastní tréninková data a způsobí přirozenou stagnaci budoucích systémů, ale co je ještě horší, že potenciálně naruší důvěru v naše informační systémy. Tento scénář by mohl znamenat velký návrat tradičních médií jako důvěryhodného zdroje informací.

Závod o umělou inteligenci mezi USA a Čínou

Vladimir Putin v roce 2017 prohlásil, že kdo se stane lídrem v oblasti umělé inteligence, stane se vládcem světa. Ruští představitelé mají zkušenosti s hyperbolickým vyjadřováním, takže tuto předpověď je přirozeně třeba odmítnout, ale umělá inteligence bude pravděpodobně hrát klíčovou roli v budoucím soupeření velmocí.

Při čtení článků o technologiích a umělé inteligenci z let kolem roku 2017 je zřejmé, že svět si myslel, že Čína v závodě o umělou inteligenci buď vede, nebo má alespoň takovou rychlost, že za pár let předstihne USA.

Překvapivě se ukázalo, že Spojené státy vedou nad ostatními, protože systémy umělé inteligence, jako je OpenAI GPT-4 a Bard od Googlu, v mnoha srovnávacích testech drtí systémy umělé inteligence z Číny.

Jak jsme popsali v našem předchozím čtvrtletním výhledu, budoucnost bude diktována tím, co nazýváme fragmentační hrou, což je v podstatě strategická geopolitická dynamika, která fragmentuje svět na regiony s vyšší mírou nezávislosti a s národními bezpečnostními zájmy, které určují politiky kolem čtyř pilířů: Obrany, energetiky, technologií a komodit.

Fragmentační hra je především hrou, která se vyvíjí kolem fungování fyzického světa, a je to hra, v níž se Evropa a USA snaží snížit roli Číny ve svých dodavatelských řetězcích. Zatímco Číně to působí protivítr, ostatním zemím to vytváří naopak vítr v zádech, což je dobře patrné z našeho grafu, který ukazuje výkonnost čínského akciového trhu v porovnání se zeměmi, které z toho těží.

V rámci fragmentační hry hrají klíčovou roli také polovodiče, protože jsou samotným základem pro čipy s umělou inteligencí. Kapitálové výdaje na polovodiče způsobí v příštím desetiletí investiční boom v USA a Evropě, protože tyto regiony zvýší domácí výrobu, aby omezily závislost na Asii.

Z této dynamiky budou těžit výrobci polovodičových zařízení, neboť jejich příjmy jsou spojeny s kapitálovými výdaji na polovodiče. Bez ohledu na to, jakou horskou dráhu budou investoři s akciemi AI zažívat, jedno je jisté: Umělá inteligence bude důležitým technologickým bojištěm mezi USA a Čínou a v nadcházejících letech se objeví mnoho příležitostí a hrozeb.

Autor je hlavní akciový stratég Saxo Bank

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com

. Ilustrační foto: Škoda Auto")